DeFi与传统金融融合进程中,RWA领域经历三阶段演变:从STO尝试,到美债为核心的载息型代币,再到2023-2025年高性能公链与结构化信用产品阶段。固定收益类RWA(尤其美债)处于变革前沿。以Ondo Fi...

RWA 的演进实际上是区块链能力栈、金融市场需求与合规环境共同作用下的缓慢演变。简要回顾三个阶段:

这一范式迁移意味着:区块链不再是简单的账本载体,而有可能成为主流的金融基础设施。

截止到 2025 年 10 月,根据 CoinGecko 的《RWA 报告 2024》及 RWA.xyz 平台数据,当前 RWA 的资产端集中于少数标准化、流动性强的资产类型。以下是几个关键类别:

在美债类 RWA 赛道中,Ondo Finance 是最具代表性、落地最彻底的案例之一。

首先,看 Ondo 如何构建一个兼具低风险和流动性的国债 Tokenize 产品。

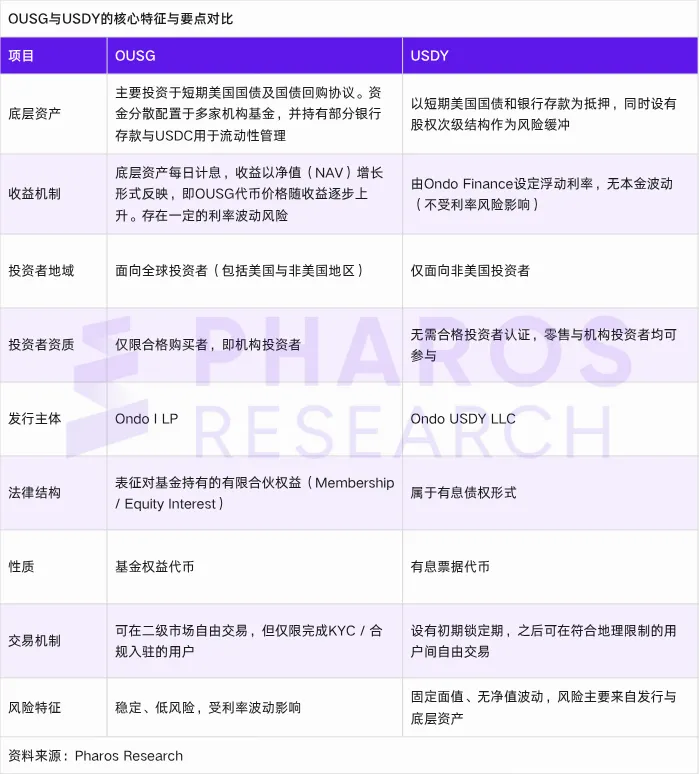

Ondo 目前推出的代币化金融产品包括代币化美债基金 Short-Term US Government Treasuries($OUSG)和生息稳定币 Ondo US Dollar Yield Token($USDY)。

与 USDY 不同,OUSG 的组合主要配置为多个机构管理的国债 /货币市场基金,比如 BlackRock 的 BUIDL、Franklin 的 FOBXX、WisdomTree 的 WTGXX、FundBridge 的 ULTRA、Fidelity 的 FYHXX,以及部分现金 / USDC 作为流动性缓冲。这种分散配置降低对单个基金 /管理人的依赖风险。这种策略意味着 OUSG 并非直接持有原生国债,而是投资于机构管理的、以国债为基础的基金。

USDY 的底层资产主要由短期美国国债和银行存款构成,其国债部分通过链上化的国债工具持有,银行存款则存放于受监管的金融机构账户中,并设置股权次级结构作为风险缓冲层。与 OUSG 通过基金份额间接持有国债不同,USDY 的设计是以有息债权的形式直接对接底层资产,其收益率由 Ondo Finance 根据市场利率动态调整。

2.1.2 Token 架构设计:累积 + Rebasing + 即时铸造与赎回

在 Token 设计上,OUSG 和 USDY 均采用两种版本:

这种双版本设计给予用户(特别是机构)更多灵活性,官方文档明确两种版本可以 1:1 互换。

与此同时,这些固定收益型票据支持 24/7 即时铸造与赎回,用户使用 USDC 或 PYUSD 可即时换入或换出 OUSG/USDY。但即时交易有额度上限,超出额度或大额赎回可能触发非即时处理。

为了让 OUSG 在多个生态(如 Ethereum、Solana、Polygon、XRPL)上流通,Ondo 推出跨链部署与桥接方案。比如,今年年初 Ondo 与 Ripple 合作,将 OUSG 部署进 XRPL,并允许使用 RLUSD 稳定币作为结算资产进行铸 / 赎操作[3][4]。这种跨链布局在提升流动性、扩大用户面的同时,也为不同链的资本进入提供低摩擦路径。

Ondo 对于管理费的设定为年率 0.15%(这是相对保守的费率)。收益的分配(无论累积还是 Rebasing)均基于底层组合的利息净额减成本。铸造 / 赎回本身可能有极小的交易费或滑点补偿,但官方宣称部分操作为零费用(如某些铸赎操作)。

总结来看,Ondo 在产品逻辑上的关键是:用稳定、可验证的国债组合 + 灵活 Token 架构 + 跨链供应 + 低费用设计,将传统最安全资产转化为链上可动用的工具。

截至 2025 年 10 月,OUSG 的总资产价值约为 7.92 亿美元,其代币净值(NAV)大约 113 美元/枚。在最近 30 天,其二级市场月度转移量大约为 3,285 万美元,流通供应约为 7,011,494 枚,持有人数仅约 79 人、活跃地址约 12 个。从这些数据看,OUSG 已具备规模效应与合规结构。但与此同时,其二级市场活跃度较低,活跃地址和持有人数远低于一般数字资产产品,这反映出其流动性仍主要集中在少数大户或机构之间。

相比之下,USDY 的表现则在用户覆盖与链上参与度方面显示出更明显的扩展能力。其总资产价值约为 6.91 亿美元。代币净值约为 1.11 美元/枚,APY 约为 4.00%。更为重要的是,其持有人数约为 15,959 人,月度活跃地址约 1,124 个,月转移量约为 2,266 万美元。这些数字清楚地表明,USDY 的用户基础更为广泛、链上活跃度更高。

产品逻辑只是基础,能否成功落地还取决于技术能否把链下资产、跨链机制与链上合约可靠衔接。

OUSG 在主链(例如 Ethereum)部署标准 ERC-20 或兼容安全 Token 的合约,提供铸造、赎回、价格查询、Rebasing 等功能。合约设计需引入权限控制(如管理员、暂停、铸造白名单、赎回限额管理等)以防意外操作或滥用。为降低风险,合约经过多次包括静态分析、模糊测试等多项安全审计。在公开资料中 Ondo 已指出其合约有审计背书。

要让链上 Token 与链下资产价值得以同步,需有可靠、可防操纵的净值 Oracle 机制。Ondo 通过委托第三方基金管理员访问底层资产账户,计算每日净值、资产组合情况等,并将这些数据通过链下—链上接口由 Oracle(主要为 Pyth Network 和 Chainlink)上链。

透明性方面,Ondo 向投资者提供资产组合明细、每日报告、审计报告、资产托管方披露等。RWA.xyz 平台显示 OUSG 和 USDY 的资产组合、持有人数、净值等关键指标清晰可查。

不同公链上国债类 RWA 产品的市值变化趋势

资料来源:RWA.xyz

Ondo 的跨链设计,要实现链间 OUSG 和 USDY 的价格一致性和可兑换性,必须有桥接机制(锁定 + 铸造 / 解锁 + 销毁)以及套利机制配合。当某链上的 OUSG 价格偏离净值时,套利者可以通过跨链赎回、转移、铸造 / 赎出来回操作,拉回价差。

跨链桥本身是高风险区域。因此,Ondo 在实践中运用了多签控制、退出缓冲、资产隔离在内等多重防护措施。XRPL 的部署就是一个有代表性的尝试,它通过在 XRPL 上承载 OUSG,并通过 RLUSD 稳定币作为结算通道来实现跨链铸赎。这种跨链合作是 Ondo 扩展生态的核心策略。

为了让 OUSG 和 USDY 在 DeFi 生态中真正有用,Ondo 推出了例如 Flux 等配套协议,可使 OUSG 被用作抵押品借款,以参与流动性挖矿、资产组合策略等(类似把 OUSG 作为 DeFi 的基础资产)。这种可组合性设计,让 OUSG 不只是“持有收益工具”,更可以参与更复杂的金融操作。

此外,Ondo 已在 2025 年 2 月宣布推出自有基础链(Ondo Chain)以适配大规模 RWA 操作。

即便产品和技术搭建尚可,若风险控制体系不健全,机构资本仍难入局。Ondo 在风险层面的设计值得深入理解。

Ondo 将 OUSG 置于受监管的信托 / SPV 架构下,并将其代币视为符合美国证券法的产品,依据 Reg D 规则向合格投资者发售。通过设定投资者资质门槛、执行 KYC / AML 审查与地址白名单制度,Ondo 在链上实现了合规准入管理。底层资产(如国债与基金份额)由独立托管机构持有,相关合同与基金契约明确了资产归属及投资者的法律权利关系,从而在平台出现技术或运营风险时,投资者仍可依法主张资产所有权并获得回溯保护。

而传统 DeFi 协议主要依赖智能合约执行资金管理与收益分配,通常缺乏明确的法律主体与资产所有权界定,用户在合约漏洞、清算风险或黑客攻击下的追索空间极为有限。这种 “法律 + 合规 + 托管” 架构的组合,是 Ondo 与纯 DeFi 项目最大的区别。

Ondo 委托第三方基金管理员每日核算净值、披露资产组合明细、净值报告等;同时聘请年度审计机构对托管资产、现金流、报告流程等进行审计。

链上层面,其合约可公开查看铸 / 赎记录、Token 流通数据、持有人地址结构等。RWA.xyz 等平台也展示 OUSG 的主要指标,如资产规模、持有人数、净值变动等。这种“双链上 + 链下”透明机制,是建立信任的基础[5]。

OUSG 当前市场数据概览

资料来源:RWA.xyz

为避免挤兑冲击,Ondo Finance 在其链上国债型产品中引入了“即时赎回限额 + 缓冲现金池 + 赎回排队机制”的三层混合赎回设计。日常用户在限额内可即时操作,超出限额则进入非即时赎回流程[6]。

具体来说,缓冲现金池(Buffer Pool)由部分现金及高流动性资产构成,用于满足日常赎回与突发流动性需求,避免在市场波动时被迫抛售国债;其次,结合缓冲池的是“即时赎回限额”机制。用户在每日或每笔赎回中,被限定在一个可即时处理的额度之内。当赎回申请未超出该额度时,系统可直接从缓冲池或日常流动资金中满足兑换需求;如果超出限额,赎回请求则进入“非即时赎回流程”,可能需要等待池子重置、底层资产变现或通过赎回队列排队处理;而赎回排队机制则在赎回量超出限额时启用,通过排队执行与周期性资金补充,平衡用户体验与资产安全。这种分层赎回体系兼顾了流动性与稳健性,使产品既能维持 24/7 铸赎功能,又能防范大规模赎回引发的系统性风险。

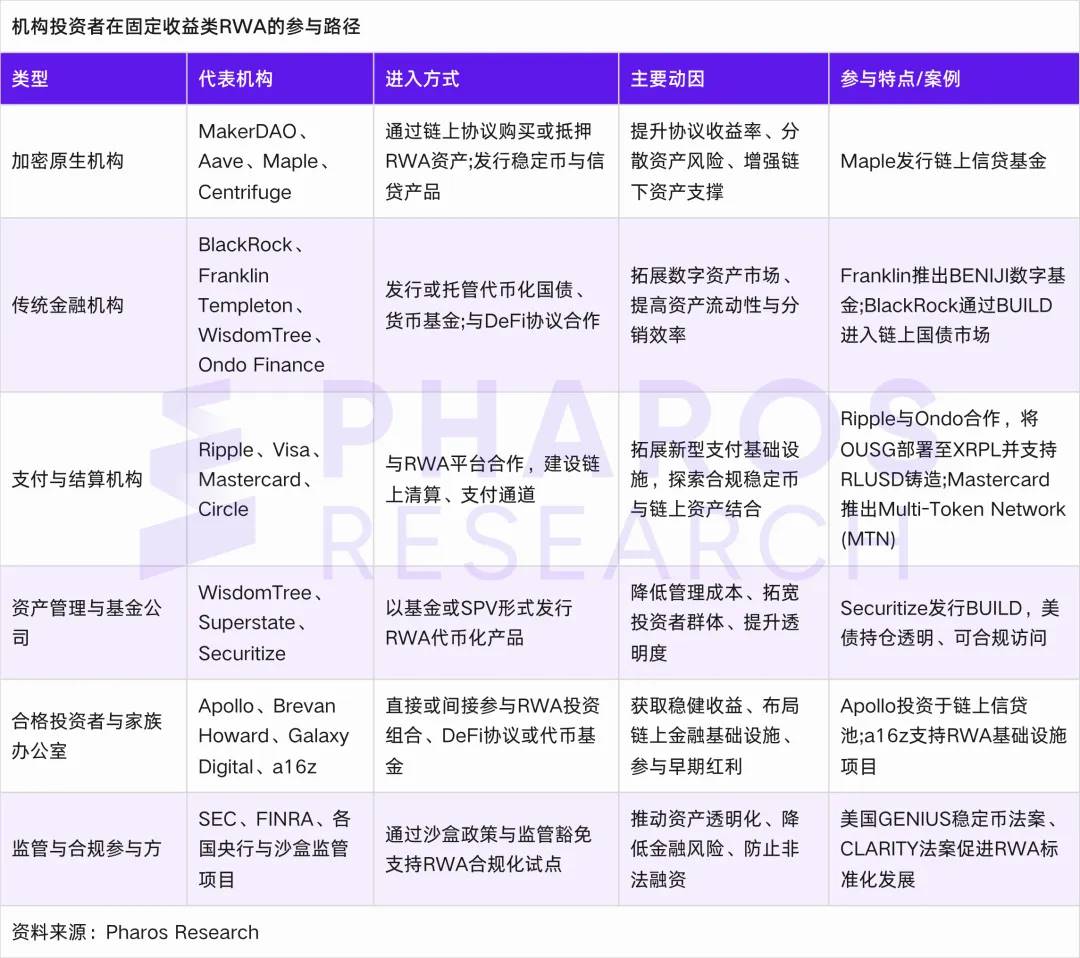

产品和技术搭建成功之后,最关键的一步是吸引机构资本进入。以下表格整理了机构投资者在固定收益类 RWA 领域的参与路径,供读者参考。

这批用户通常是最先试水者。它们持有大量稳定币但缺乏安全收益渠道。通过 OUSG 与 USDY,用户可获得约 4–5% 的年化复利收益(APY),对应短期美债收益水平。

DAO、项目方、加密基金愿意信任链上机制、熟悉合约体系,愿意承担智能合约风险,因此是 Ondo 的天然初级用户群。

这类机构对法律结构、合规性、资产托管与操作效率要求极高。Ondo 的路径在于:

2025 年 4 月,Ondo 与 Copper Markets 建立托管合作关系,其表示包括机构在内的用户可通过该机构托管 OUSG 和 USDY。尽管目前未公开具体的机构用户名称,但只要 Ondo 成功吸引少数机构用户入场,即能形成示范效应,降低其他机构的“心理门槛”。

这类用户虽然规模不如大机构,但具有灵活性强、风险偏好低、注重稳健收益的特点。他们愿意在获得足够信任后,将部分资本投向 OUSG 或 USDY 以获得安全收益[7]。

对这类用户而言,关键是产品易用性、透明报告、客服支持、法律保障等细节体验。若 Ondo 能在这些方面做到优,便可吸引这类客户做长期持仓者。

这些资本往往是市场的润滑剂。

Ondo 要吸引这些生态玩家,必须保证 OUSG 的流动性充足、合约兼容性好、跨链成本低。这些参与者实际上扩大了 OUSG 的可组合性与生态影响力。

截至 2025 年中,Ondo 的 OUSG 和 USDY 已在多个报道中被列为前三大美债 Token 化产品,Token 资产规模在十亿美元级。其在 XRPL 的部署甚至借助 Ripple 的流动性承诺以提升市场活跃度[8]。

Ondo 还被纳入 Mastercard 多 Token 网络(MTN),成为首个集成的 RWA 提供商,以推动 Token 在传统支付 /金融网络中的使用。这些举措表明,Ondo 正在从 DeFi 边缘走向主流金融基础设施链路[9]。

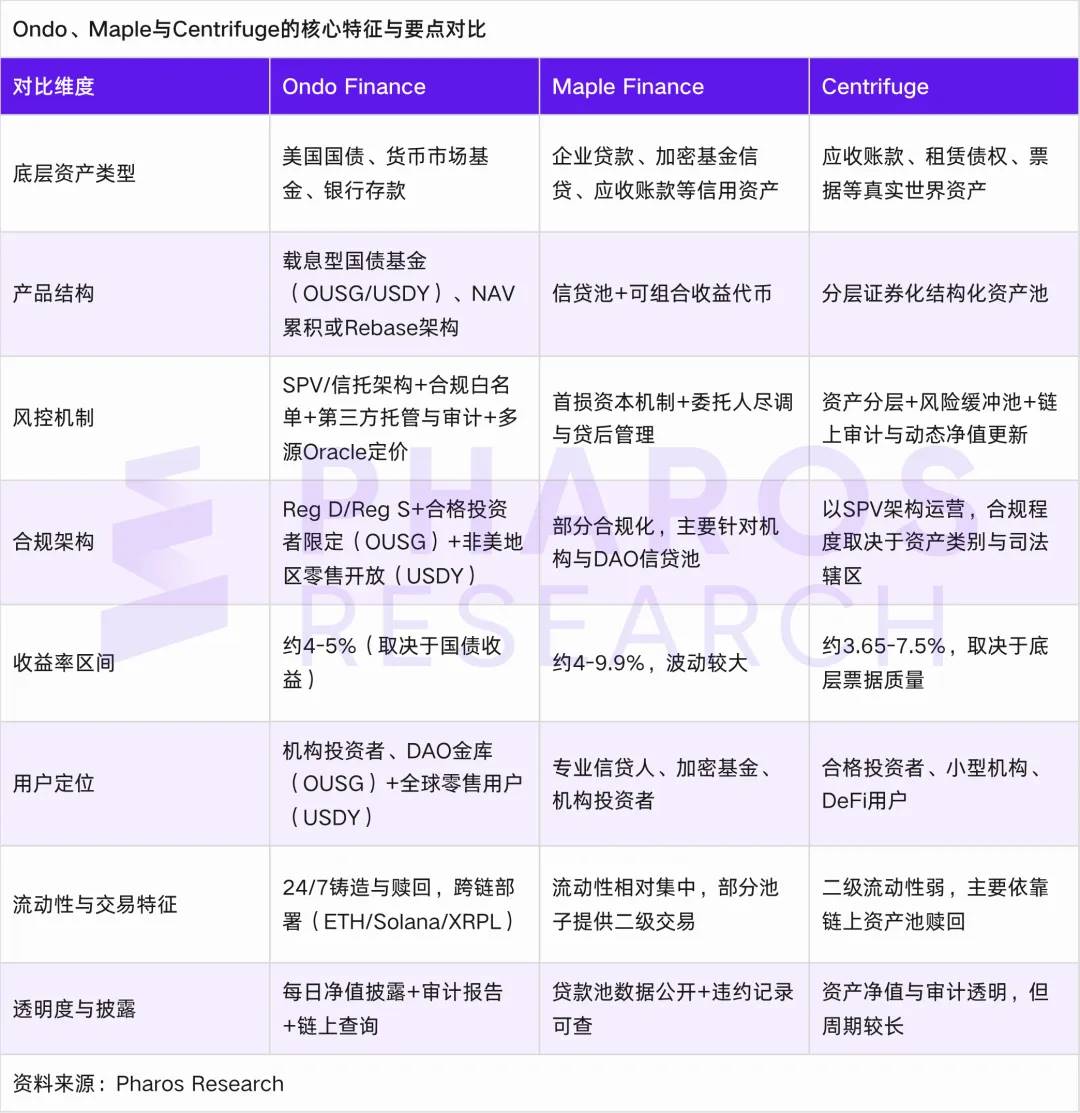

在理解 Ondo 的成功路径之后,我们把视角放宽,对比 Maple 和 Centrifuge 等信用 /结构型 RWA 项目的策略与风险,并指出 Ondo 可能借鉴的途径以及未来发展趋势。

Ondo Finance 的出现标志着固定收益类 RWA 进入“标准化与制度化”的阶段。

然而,要让 RWA 真正成为主流金融基础设施,单一的国债类资产并不足以支撑市场的深度与多样性。为了进一步完善信用扩展与收益分层机制,Ondo 必然要从其他成熟的 RWA 项目中吸取经验,其中最具代表性的便是 Maple Finance 与 Centrifuge。前者提供了链上信用借贷与风险缓冲机制的借鉴,后者则展示了结构化证券化与多层收益分配的路径[12][14]。

从 Maple 的发展逻辑中,Ondo 能够借鉴的核心经验是“信用扩展下的制度化风险缓冲”。Maple Finance 的业务模式以机构信用贷款为核心,其体系中存在三类关键角色:借款方、资金方和流动性池代表(Pool Delegate)。借款方多为加密原生机构,如做市商或对冲基金,通常以非足额抵押(抵押率 0–50%)的方式获得信用贷款;资金方则将资本存入流动性池以赚取利息,但本金需在贷款周期结束后才能赎回。池代表承担基金管理人角色,负责借款人信用评估与贷款条款设定,并需质押一定比例的资本(通常为不少于 10 万美元的 USDC-MPL LP 头寸),以在违约情境下为资金方提供补偿。这种设计在链上建立了“利益绑定 + 风险分担”的信用担保逻辑,使贷款安全性与激励机制形成动态平衡。

Centrifuge 的经验则为 Ondo 提供了结构化与可组合化的资产证券化框架的借鉴方向。Centrifuge 的 Tinlake 系统以应收账款等真实资产为基础,分层收益代币(不同风险等级),投资者可根据风险偏好进行选择。这种分层机制使 RWA 产品在风险管理上更具灵活性,也让链上资本能以模块化方式参与不同风险级别的资产池[11][13]。Ondo 若借鉴此模式,可在 OUSG、USDY 形成的低风险收益层之上,构建一个结构化的资产模块。例如,未来可推出“OND Yield+”或“OND Structured”类产品,以 OUSG 为安全底仓、叠加信用债或高收益债层,实现多层风险收益匹配。这在满足机构与零售用户的差异化需求的同时,也能在保持底层稳定的前提下释放更高的收益潜力[15]。

Tinlake 资产证券化与代币化流程示意图。

资料来源:Centrifuge

基于上述对比与案例经验,笔者总结了未来 2–3 年固定收益类 RWA 可能的发展路径和趋势:

固定收益类 RWA 的意义远不止于将一类传统资产简单地“搬上链”。Ondo Finance 的实践证明,只有当产品设计的金融合理性、智能合约的安全可控性、风险框架的透明稳健性与机构投资者的信任逻辑形成闭环时,链上资产化才可能真正具备系统性意义。

然而,Ondo 的成功只是一个起点。随着美债代币化进入成熟期,RWA 的核心竞争将从“能否上链”转向“上链之后能否构建新的流动性结构与资本秩序”。信用扩展、结构化证券化、跨链互通、资产组合化与监管共建,将成为下一阶段的主轴。能够在技术效率、金融创新与制度信任之间找到平衡的项目,才有机会真正定义未来的金融基础设施。

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯