作者:罗汉堂观点演讲嘉宾:沈康沈康:毕业于复旦大学航天航空系,拥有芝加哥大学布斯商学院 MBA 学位,持有美国 CFA 资格。曾在 PIMCO、所罗门美邦、博时基金等多家金融机构担任要职。2019 年,他创立 Hash Global,专注...

作者:罗汉堂观点

演讲嘉宾:沈康

沈康:毕业于复旦大学航天航空系,拥有芝加哥大学布斯商学院 MBA 学位,持有美国 CFA 资格。曾在 PIMCO、所罗门美邦、博时基金等多家金融机构担任要职。2019 年,他创立 Hash Global,专注于数字资产与 Web3 领域的投资与实践,推动构建更加繁荣的 Web3 生态。

以下是沈康的演讲原文:

大家下午好,很高兴今天能在罗汉堂年会现场和大家交流。我今天分享的题目是 “Web3 与 AI 共振:推动金融实现互联网化和数字化”。这个题目听起来可能有些拗口,不太直观。但我想表达的核心其实很简单,就是想跟大家讲清楚一件事:为什么说 Web3 支持的金融,才是真正互联网化和数字化的金融?只要这点讲明白了,我相信大家对 Web3 对金融和 AI 的意义会有更深刻的理解。

我相信大家对于 AI 的发展已经有很多关注,也比较了解,但对 Web3 可能还比较陌生。在介绍和回顾 Web3 的发展之前,我想先谈谈现有的传统银行金融体系。传统的金融体系其实是建立在复式记账的电子系统上,复式记账意味着每家机构都有自己的账本:银行和银行之间,银行和券商之间,银行下面的分支行之间是需要有大量的数据校验工作的,常常为了一个数字加班加点。那么这意味着构建在其上的资本市场本身也是割裂的。我们现有的银行金融体系其实是电子化的,而非真正的数字化。

大家可以回想一下,我们在互联网上买东西时,其实用了 “两张网”。我在淘宝下单,信息通过互联网传递给卖家;但背后的资金清算,是我所在银行,比如建设银行,与卖家银行,比如中国银行之间进行交易。我们完成一个互联网购买行为时,信息走的是互联网,资金走的是银行间的金融结算网。

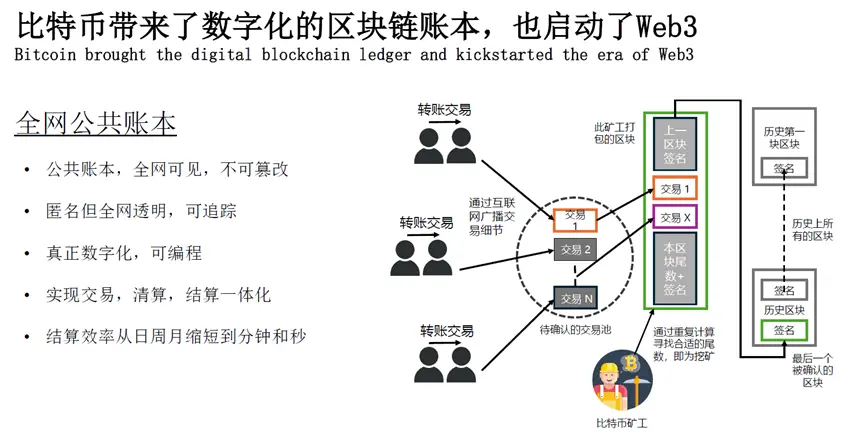

而 Web3 金融则完全不同。以比特币为例,除了解决价值储存的问题,它还带来了一个数字化的区块链账本。这个账本的特点是全网可见、不可篡改。用 Web3 的钱包购物,只需下载一个浏览器插件钱包,用美元稳定币、港元稳定币或者数字人民币支付,整个购物的完成不需要银行基础设施。点对点的交易处理速度甚至让你感觉不到,它真正实现了商业和金融的合二为一,在同一张网上完成,实现了金融互联网化,也实现了万物皆可资产化。理解了这点,大家就能更好地明白为什么 Web3 是未来金融的必然选择。

我认为 Web3 的发展有双重特点。一方面,作为 Web3 的前身,加密金融已经积累了大约 6 亿用户,这大致相当于 1999 年互联网用户的规模。所以,我们已经看到了像稳定币,像 DeFi 这样的支付性的金融应用;但作为下一代互联网基础设施的 Web3 本体,可能才处于 1994-1995 年的水平。我个人判断,Web3 的主流应用爆发还需要大约两年时间,因为目前还没有足够多的用户愿意或自然地使用 Web3 钱包来与互联网进行交互。

但我相信,Web3 技术必将成为下一代互联网的基础设施。它将带来更好的用户体验,因为全网统一的 ID 能够让数据摆脱孤岛,实现便利共享。它是真正适应 AI 生产力发展的唯一大规模底层协调网络。Web3 对商业的意义,就像比特币对金融 —— 底层数据账本技术的变化,一定会带来上层商业模式的变化。

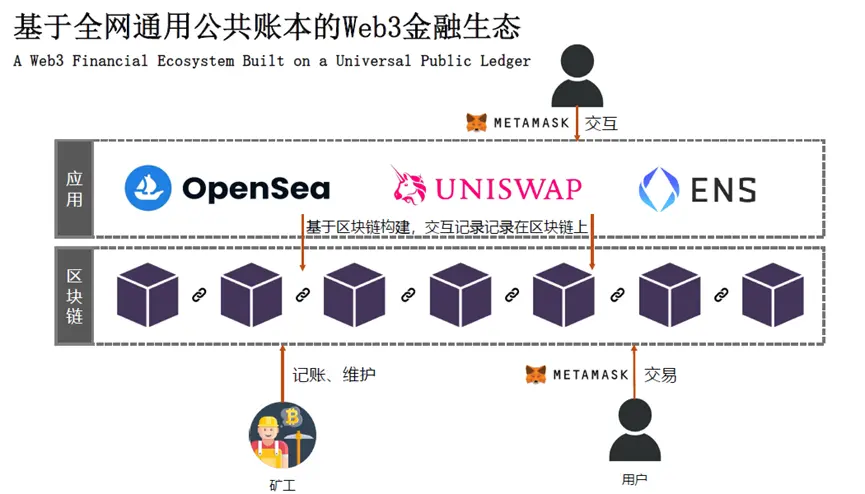

基于一个全网通用的公共账本,Web3 的金融生态到底是什么样的呢?跟传统金融不一样,Web3 里不管你是链上的券商、银行,还是交易所,所有的交易记录都存放在中间的区块链上。用户不是用银行账号,而是用一个 “钱包” 跟这些金融机构进行交互。你可以把这个钱包理解成一个统一的入口,它不被任何平台锁定,这让 Web3 本质上成为了 “去平台化” 的金融。

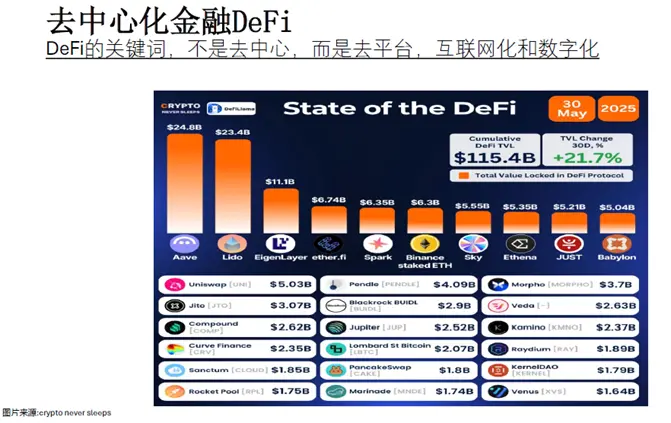

大家可能经常听到去 “中心化金融” 这个词(Decentralized Finance,DeFi),但我更愿意称之为是 “去平台化”,它其实并不去中心,也不去监管,它反而要服从监管。由于所有链上用户的 ID 是全网统一的,所有交易记录又是可查的,它实际上更容易被监管。因此,合规和拥抱监管是 DeFi 未来的主流趋势。目前,DeFi 的规模大约是 1150 亿美元左右,比特币、以太坊、币安链等主流链上的应用生态都在快速发展,活跃度和资金量不断增长。

我相信大家近期都关注到了一个新闻,就是美国和中国香港相继通过了稳定币相关的立法条例。对 Web3 金融行业来说,这是一个非常重要的转折点,很多人称之为 Web3 的 “iPhone 时刻”。

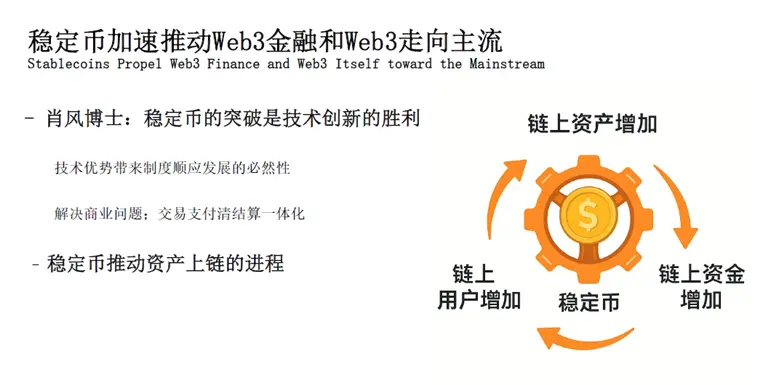

我觉得在这个时点通过稳定币相关条例,背后肯定有深刻的战略考量。虽然大家对这件事有各种解读,但我认为讲得最透彻的是香港 HashKey 集团的肖风博士。他认为,稳定币的突破是技术创新的胜利,这不是哪个国家或政府随机决定采用的技术,而是技术自身的优势决定了制度需要顺应技术的发展。

在我看来,链上金融的发展需要让一个 “飞轮” 转起来:链上资金、链上用户和链上优质资产不断增加。这个飞轮原本转得很慢,但因为有了合规的稳定币,链下资金可以更加便捷地进入链上,飞轮转速因此大大加快。我相信,稳定币会极大地加速和推动 Web3 金融走向主流。

另外,我想通过两个例子来说明 “金融的互联网化”。第一个例子是,大家最近可能都听说了特朗普发行加密货币的事件。先不论其团队发币的道德层面问题,这件事很好地展示了 Web3 技术的优势。在传统股票市场,如果庄家想操控市场,往往涉及多方关联方,还受到时间和地域的限制 —— 比如香港的庄家一般只能影响香港投资者。而特朗普币是在区块链上发行的,无论你身处世界何处,全球用户都可以 24 小时全天候交易同一资本品。市场价格形成于一个全球通用的账本之上,这是真正的互联网化资产。

第二个例子是大家可能比较熟悉的现实世界资产(RWA,Real World Asset),即将链下的真实资产通过代币化的方式映射到区块链上。这样,上链的资产就变成了数字代币,不再受限于某个券商的账本,也不局限于特定证券交易所,获得了全球范围内的流动性。无论是货币基金还是股票,都可以进行代币化处理,用户购买后能够随时随地交易和转让,大幅提升了效率。

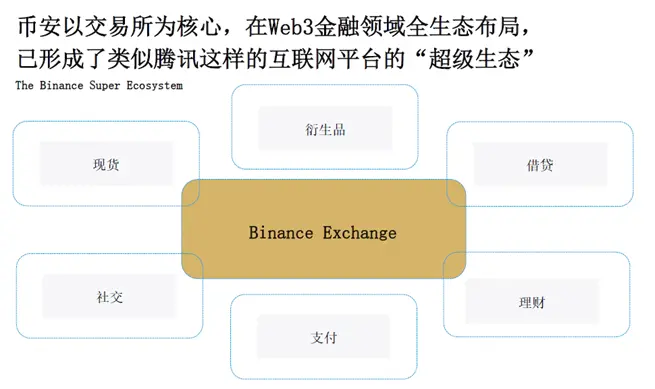

接下来,我想简要介绍币安交易所以及其发行的平台币 —BNB。BNB 的独特之处在于,它既具备股权属性,也是一种经济代币。币安交易所目前是全球最大的数字资产交易所,处于绝对领先地位。其交易量已达到纽约证券交易所的两倍,得益于其全球化平台的优势,支持 7×24 小时全天候运营,用户数量高达 2.7 亿。坦率地说,没有任何一家传统交易所能做到这一点。

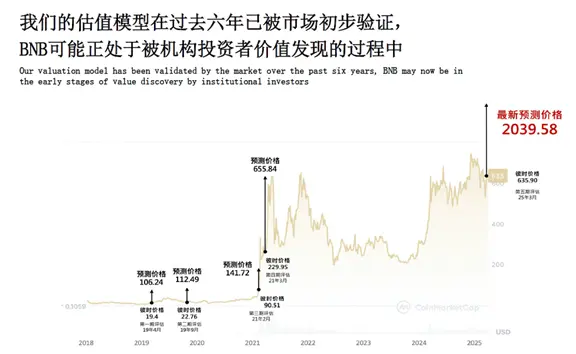

币安的业务已经超越单纯的交易,更像是一家互联网巨头打造的超级生态系统,涵盖现货交易、借贷、理财、支付,甚至社交等多种功能。在这个生态中,BNB 不仅拥有手续费折扣功能,还有股票回购作为价值支撑,并具备类似 QQ 游戏代币的货币属性。许多人习惯用传统的价值投资框架来评估 BNB,但我认为,Web3 产品不能简单套用股票估值逻辑。

因此,自 2019 年起,我们尝试用 “货币方程式”(MV=PQ)来评估 BNB,因为它的本质更接近一种货币。我们于 2019 年 4 月首次进行评估,至今已完成六期。我的判断是,BNB 目前的处境类似我刚回国时看到的茅台 —— 当时几乎没有机构投资者看好,主要由散户买入;而如今,机构投资者也逐渐开始认识并理解 BNB 的真正价值。

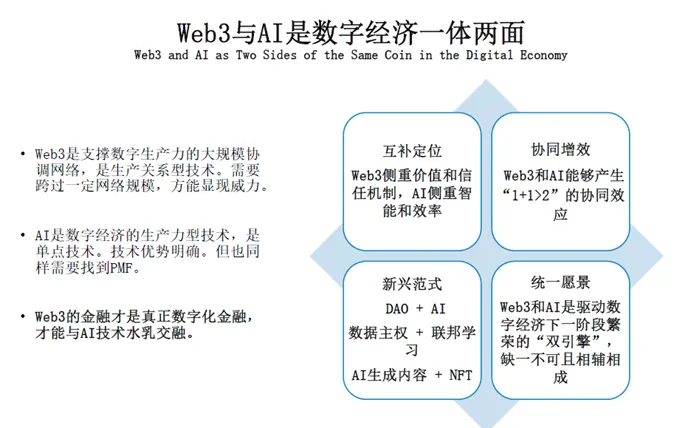

时间也差不多了,最后我想谈一谈 Web3 与 AI 在金融领域的融合。我认为,Web3 推动的金融才是真正的数字化金融,只有真正数字化的金融才能与 AI 技术完美融合,带来最大乘数协同效应。

Web3 金融具有数字化和可编程的特性,其地址由一串复杂字符组成,这种 “语言” 显然不适合人类直接阅读或记忆,但却天然契合 AI 的处理方式。未来,AI 的金融需求和服务或许只有通过 Web3 才能实现,因为不可能为一个 AI 智能体开设传统银行账户,也难以处理万分之一美元的小额交易,更难以在一分钟内响应它上万次的服务调用请求。

最后,我想强调,AI 正在赋能 Web3 在金融领域的应用,而 Web3 也在为 AI 提供去中心化的数据和算力解决方案。两大前沿技术的融合发展,正加速构建新一代互联网基础设施,推动全球金融体系与商业模式的深刻变革。

谢谢大家!

推荐阅读:

对话华尔街神算子 Tom Lee:公司财库模式优于传统 ETF,以太坊将迎比特币式爆发增长

对话 Oppenheimer 执行董事:Coinbase Q2 交易收入不及预期,哪些业务将成新增长点?

Backroom:信息代币化,AI 时代数据冗杂的解决方案?| CryptoSeed

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether USDt

Tether USDt  XRP

XRP  BNB

BNB  Solana

Solana  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  Cardano

Cardano

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯