作者:Basit编译:Luffy,Foresight NewsTL;DR仅在 Hyperliquid 一个平台上,交易者(每年)支付的资金费率就已达数百万美元;币安上的资金费率规模更是高达数亿美元,至于其他平台?我暂时无法统计;文中包含不少基础计算...

作者:Basit

编译:Luffy,Foresight News

资金费率最初是为了鼓励公平市场交易而设计的机制,如今却成了套利者的收割场。

资金费率是交易者之间(多空双方)定期支付的费用,目的是平衡永续合约价格与现货价格的价差。

对聪明玩家来说,这笔看似不起眼的 「零钱」,最终能累积成数百万美元的收益。

我做这项研究的核心问题是:「人们通过套利资金费率到底赚了多少?」 换句话说,「交易者之间总共支付了多少资金费率?」

但要弄清楚这个问题,我们得先明确:

简而言之:目前没有公开的 「所有加密货币永续合约累计资金费率总额」 统计数据。

大多数交易所和数据服务商都会公布资金费率、未平仓合约量(OI)及历史数据,但没人会把所有平台的每一笔资金费率支付汇总成一个官方数字。

不过,我会在下文:

资金费率是多空交易者之间的点对点转账,且在中心化交易所(CEX)、去中心化交易所(DEX)和链上系统中,记录方式各不相同。

数据服务商(如 Coinglass)会提供资金费率、未平仓合约量及历史图表,但不会公布 「涵盖所有平台、所有市场的累计资金费率总额」。因为资金费率是在交易者之间发生的,而非由平台收取。

要计算这个总额,我们需要从所有相关平台获取 「资金费率 × 未平仓合约量」 的时间序列数据,再进行合理估算。

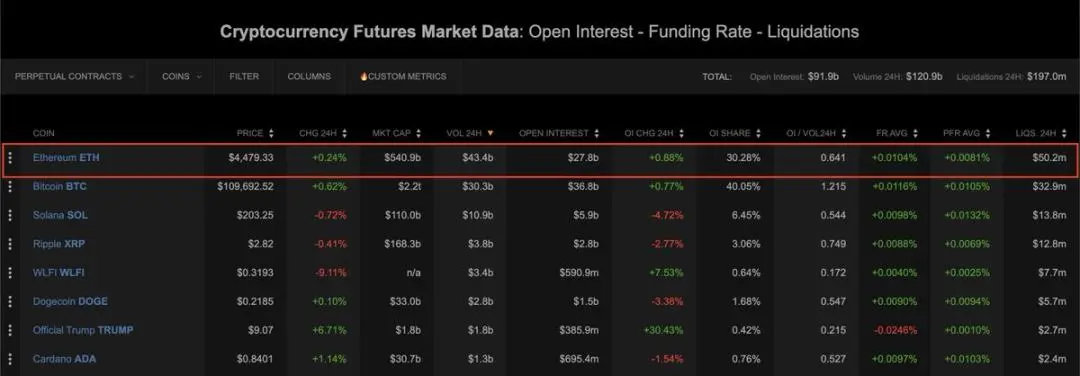

本研究以以太坊(ETH)永续合约为例展开分析。

不同平台的以太坊未平仓合约量数据

对于任意永续合约市场及任意时间窗口,资金费率总额可按以下公式计算:

某时间段资金费率总额 ≈ Σₜ [某时刻资金费率 (t) × 某时刻未平仓合约量 (t) × 时间间隔 (Δt) ]

其中:

因此,我们可以通过整合 CoinGlass 等平台的历史数据序列,计算出精确的资金费率总额。

为了得出 「估算范围」 而非 「虚假的单一数值」,我采用了保守到激进的多套假设:

常用的选择:

如你所见,以太坊所有永续合约的未平仓合约量实际为 277 亿美元

资金费率为正时,由多头向空头支付;为负时,则由空头向多头支付。不同假设会得出 「保守→激进」 的不同结果。

年度估算公式(基于上述时间窗口)

年度资金费率总额 ≈ 平均未平仓合约量 × 每周期平均资金费率 × (239 天 ×3 次 / 天 )

基于 239 天数据及上述公式计算

解读:按中等情景(当前以太坊未平仓合约量)估算,全球加密货币永续合约的年度资金费率总额约为 十亿美元级别下限;在高杠杆极端时期(资金费率飙升 + 未平仓合约量高企),年度总额可能达到数十亿美元级别。

需注意:这是 「汇总估算值」 而非 「精确测量值」,因为我们采用了 「以太坊全市场平均假设」。(上述方法及示例也可用于其他资产,如比特币等)

以太坊平均资金费率图表

估算结果:币安的合理规模(按市场份额)

币安在永续合约交易中占据较大市场份额(本研究暂按 17% 估算,你也可根据偏好调整这一比例)。

将 17% 的市场份额代入上述全球规模情景:

这个数字看起来很惊人,但确实具有合理性。

Hyperliquid 的规模远小于币安(不过我认为这种情况可能很快会改变)。

假设 Hyperliquid 以太坊永续合约的未平仓合约量约占全球市场的 5.3%(非常粗略的估算),代入全球规模情景:

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether USDt

Tether USDt  XRP

XRP  BNB

BNB  Solana

Solana  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  Cardano

Cardano

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯