原文标题:《收益型稳定币:传统金融与去中心化金融的融合》

原文作者:Amber Group

稳定币已成为数字支付与交易的重要基础设施。2024 年,稳定币的交易总额达到 27.6 万亿美元,超过了 Visa 与 Mastercard 的年度交易量总和。目前,超过 90% 的订单簿交易与约 70% 的链上结算使用稳定币进行。稳定币市场规模从 2024 年 2 月的 1380 亿美元增长至 2025 年 5 月的超过 2300 亿美元,确立了其在去中心化金融中作为基础设施的地位。

近期,市场上出现并迅速采用了可产生收益的稳定币,其规模从 2023 年 8 月的 6.6 亿美元增长至 2025 年 5 月的约 90 亿美元,增长了 13 倍,占稳定币市场总规模的约 4%。若这一增长趋势持续,该赛道有望在未来数年内占据稳定币市场的 50%,总锁仓量可能达到数千亿美元。

本报告旨在探讨收益型稳定币的崛起,梳理其从早期形态到如今快速增长的发展路径—这一轨迹在某种程度上与传统货币市场基金的增长相似。我们还将分析其设计中存在的风险,并重点关注未来可能的创新方向。通过回顾历史背景与前沿趋势,本报告希望为理解这类稳定币在 DeFi 生态系统中不断演化的角色提供清晰的框架。

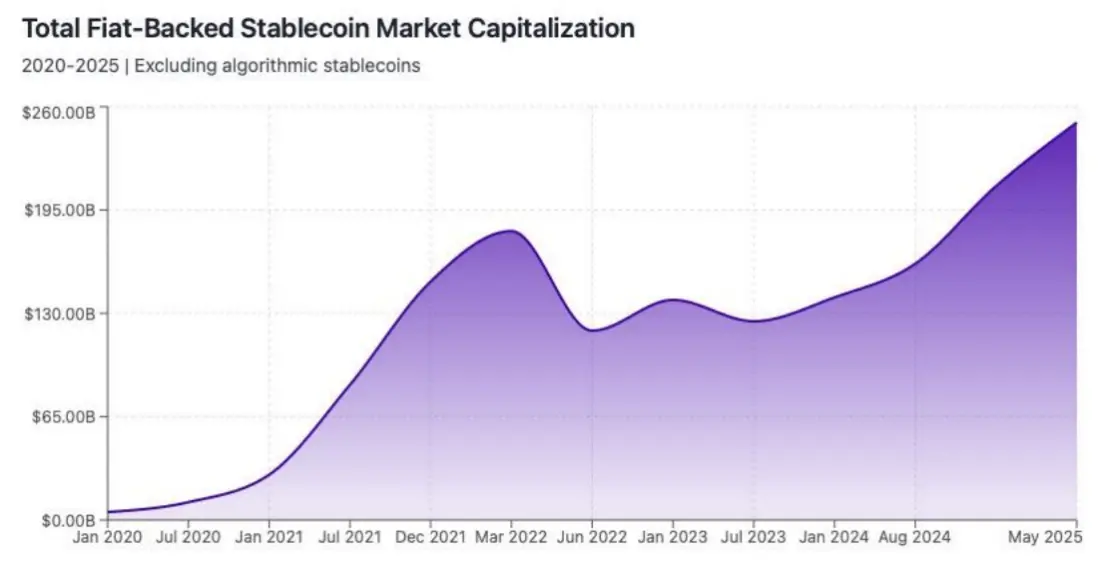

图 1:稳定币的市场总市值从 2020 年的 50 亿美元增长至 2025 年 5 月的超过 2300 亿美元,其中在 2022 至 2023 年期间经历了显著波动,主要受到 FTX 崩盘事件的影响

在深入探讨可产生收益的稳定币之前,我们首先简要回顾当前稳定币市场的整体情况。

稳定币市场已牢固确立其作为数字金融核心支柱的地位,其总市值实现了惊人的增长——从 2024 年 2 月的 1380 亿美元上涨超过 60%,至 2025 年 5 月突破 2300 亿美元。稳定币最初被设计为对抗加密货币高波动性的价格锚定资产,而如今,它们已成为支撑全球数万亿美元交易活动的关键工具。

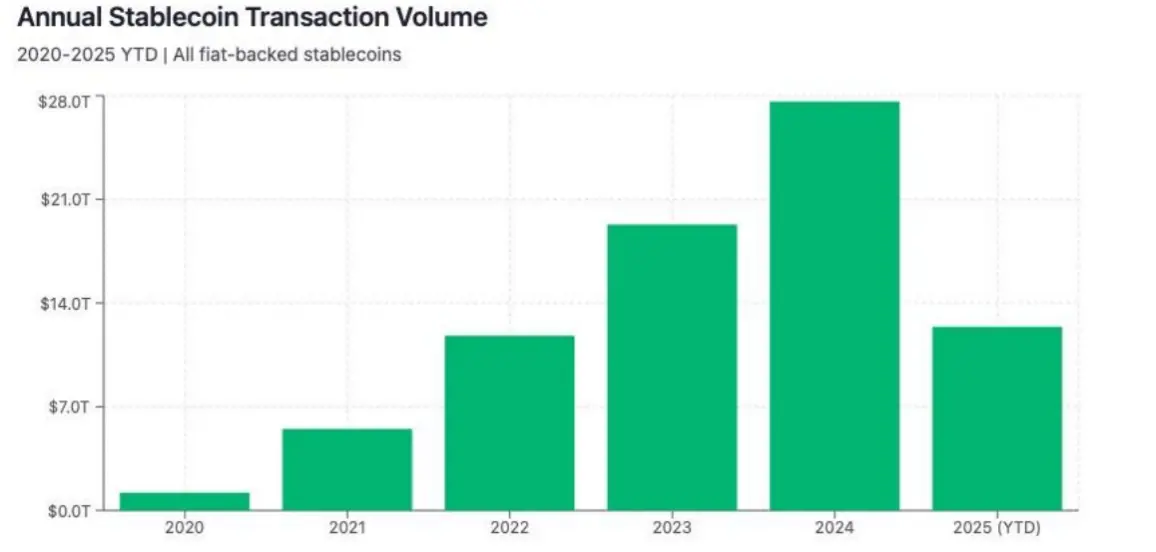

仅在 2024 年,稳定币的交易总额就达到了 27.6 万亿美元,超过 Visa 与 Mastercard 年度交易额之和,凸显了其在中心化与去中心化金融体系中作为价值传输媒介的关键作用。

图 2:2024 年,稳定币处理的交易总额达 27.6 万亿美元,超过了 Visa 与 Mastercard 的年度交易总量之和

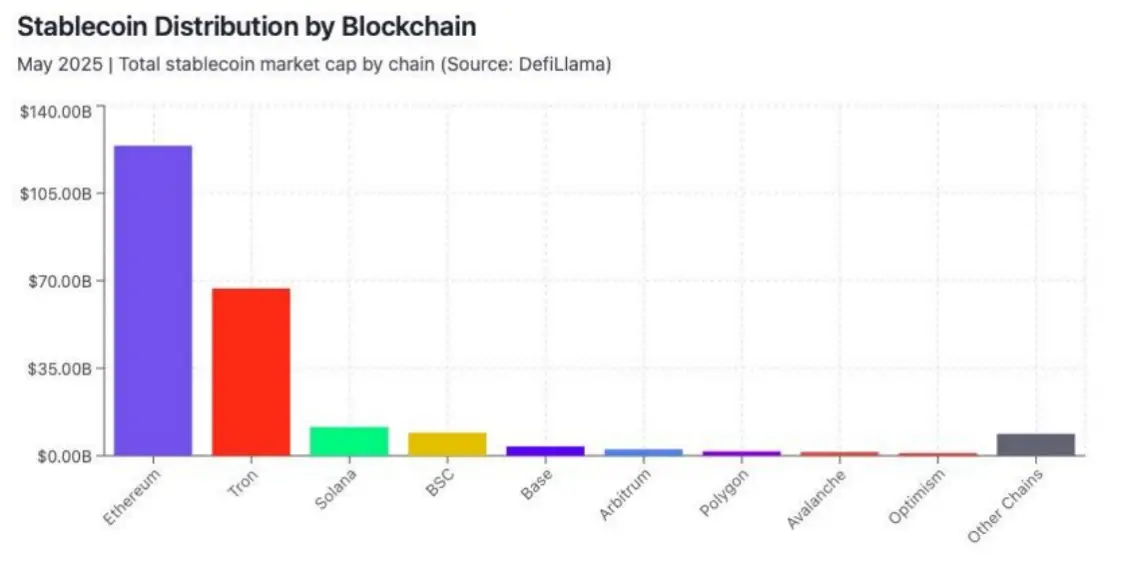

图 3:以太坊在稳定币发行中占据主导地位,承载了约 52% 的现有稳定币

以太坊

以太坊承载了约 1240 亿美元的稳定币 TVL,占据整个市场的 52%。其中,USDC 占比约 42%,USDT 占比 34%,DAI 占比 18%。其在去中心化金融协议中的机构级采用(如 Aave,目前约有 400 亿美元的稳定币存款)是其持续增长的主要驱动力。

波场 Tron

Tron 的稳定币 TVL 已扩张至 669 亿美元,主要由 USDT 占据主导地位(89%),广泛用于跨境支付。该网络处理了全球 35% 的稳定币交易,特别是在新兴市场中占据重要地位。

Solana

Solana 的稳定币 TVL 约为 115 亿美元,得益于其每日可处理 5777 万笔交易且每笔费用低于$0.001 的高性能,成为高效率交易生态的首选。

BNB Chain

BNB Chain 上稳定币 TVL 为 92 亿美元,主要由 FDUSD(51%)和 USDT(39%)构成。

Arbitrum、Polygon 和 Avalanche

· Arbitrum:TVL 为 26 亿美元,主要稳定币为 USDC(52%)和 DAI(31%)。

· Polygon:TVL 为 18 亿美元,USDC 占比 48.6%,USDT 占比 37.2%。

· Avalanche:TVL 为 15 亿美元,以 USDT(67%)和 USDC(28%)为主。

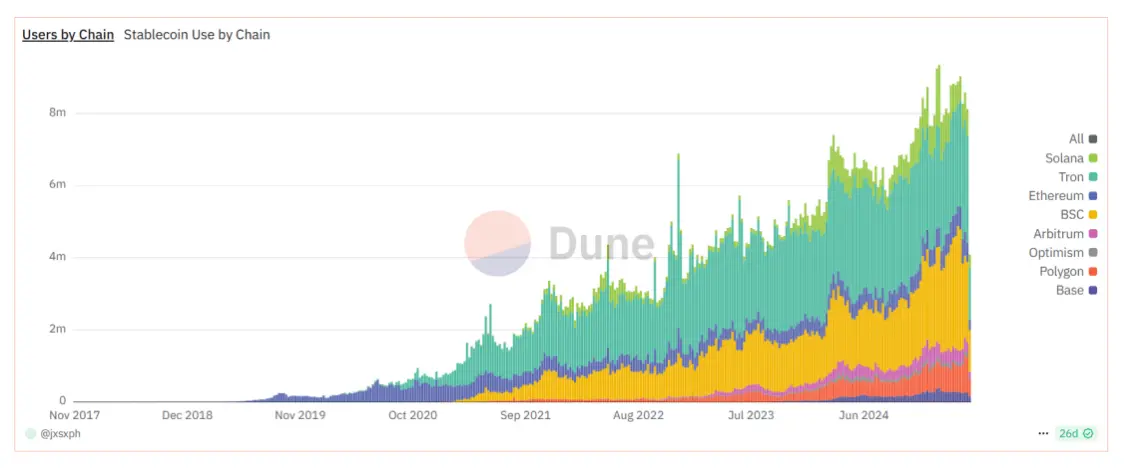

图 4:USDC 与 USDT 用户在各条链上的分布情况

稳定币用户在不同区块链上的分布揭示了用户采用模式与总锁仓量之间的显著差异。部分网络用户数量庞大但锁仓金额相对较小,而另一些则在用户基数有限的情况下承载了不成比例的大额 TVL,反映出各链在用户行为、交易特征与经济效用方面的根本差异。

Tron:高价值、低频率的交易主导

Tron 以每周 310 万活跃稳定币用户居首,尽管年增长率相较其他竞争者较为温和。尽管如此,该网络处理了全球 41% 的稳定币交易,主要得益于其在高价值、低频次的 USDT 转账中发挥的核心作用,每月交易额超过 5000 亿美元。Tron 的基础设施对机构级流动性至关重要,在高交易量与用户增长放缓之间实现了平衡。

BNB Chain:面向零售用户的交易中心

BNB Chain 每周稳定币活跃用户约为 200–300 万,已成为用户互动最活跃的网络之一,并在今年一度在活跃用户数上超过 Tron。2025 年第一季度,该链日均处理约 120 万笔稳定币交易,同比增长 28%。其稳定币 TVL 达 101 亿美元,占市场份额约 4.4%,显示出强劲的增长动能。这一增长得益于其零手续费交易以及与 Binance 生态的深度整合,使其成为追求成本效率与专业基础设施的交易者与资本的聚集地。

Solana:高吞吐量、微交易导向

Solana 当前每周稳定币活跃用户约为 80 万,过去两年增长迅速。该网络每周处理近 1000 万笔稳定币交易,充分体现了其高吞吐、低费用的网络架构,适用于微交易密集型的使用场景。

以太坊:机构级收益引擎

以太坊的每周稳定币活跃用户为 60 万,虽在用户规模上落后于新兴公链,但其在机构资本与高价值交易中的主导地位依旧不可撼动。以太坊的稳定币平均交易金额为所有主流区块链中最高:USDC 平均为 97,900 美元,USDT 为 41,700 美元,远高于偏零售导向链条上不足 1,000 美元的平均值。这一数据反映了以太坊作为大型机构活动核心平台的稳固地位。

Layer 2:新兴生态快速成长

Arbitrum(25 万日活)和 Optimism(15 万日活)等二层网络正在快速发展,尽管目前其总 TVL 仍相对较小。当前,稳定币已成为多链基础设施与 DeFi 应用的核心构件,月活跃地址数量达到 3000 万,同比增长 53%,每月交易金额达数万亿美元,进一步巩固了其在加密生态系统中的基础地位。

前文回顾了稳定币行业的规模与采用情况,但该领域最具转折性的演进,并不止于增长数据本身,而在于收益型稳定币的兴起——这是本报告的核心关注点。作为一种新兴的金融混合工具,这类资产正在重塑用户对原本「静态」资产的使用方式。

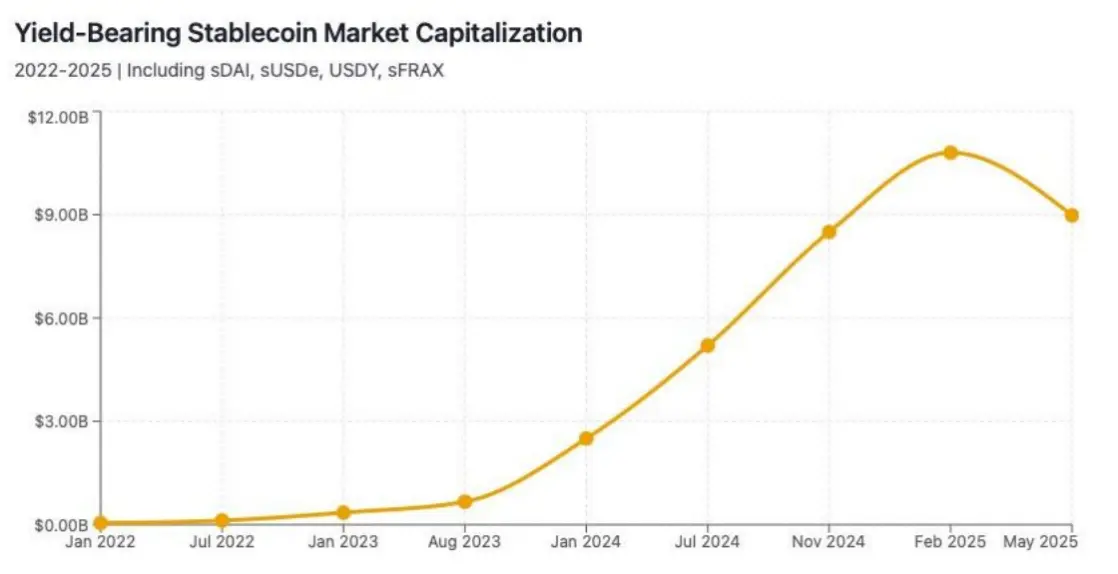

据 Stablewatch 数据显示,收益型稳定币正在经历爆发式增长,其总供应量从 2023 年 8 月的 6.66 亿美元激增至 2025 年 5 月的 89.8 亿美元,期间峰值出现在 2025 年 2 月(108 亿美元)。尽管目前仍占整个稳定币市场的不到 5%,但该细分领域仅在 2024 年一年内就实现了 583% 的增长,主要受机构对原生加密收益工具的需求增加,以及去中心化金融基础设施不断完善的推动。

与传统稳定币不同,收益型稳定币通过智能合约自动嵌入收益策略,如风险中性对冲交易或美国国债的代币化(该市场本身在 2024 年增长了 414%),实现了资产的自动增值。通过去除中心化中介,这类稳定币落地了 DeFi 关于「自主、透明、无许可接入」的核心理念。

监管趋势也为其发展提供支撑,例如美国证券交易委员会对部分收益型产品与可编程货币框架的批准,进一步证明了其作为下一代金融工具的可行性与合规性。

图 5:收益型稳定币总供应量从 2023 年 8 月的 6.66 亿美元增长至 2025 年 5 月的 108 亿美元,增长近 13 倍

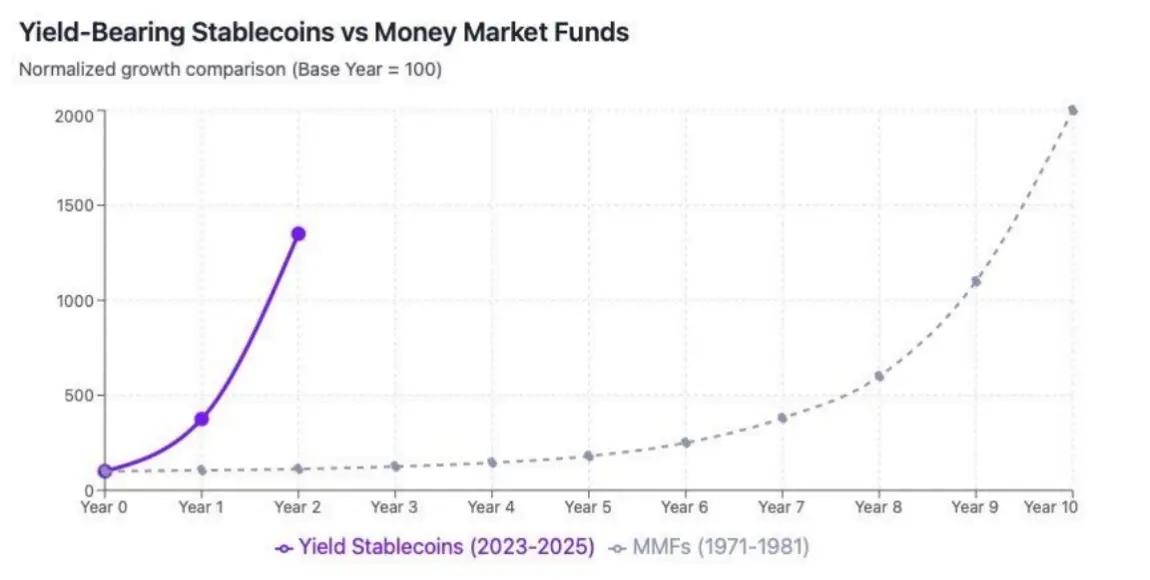

图 6:收益型稳定币的增长轨迹显示,其采用速度甚至超过了传统货币市场基金自 1971 年创立以来的发展速度

收益型稳定币正沿着一条远超传统货币市场基金的发展路径迅速扩张。货币市场基金于 1971 年推出,截至 2025 年 5 月已成长为一个规模达 7 万亿美元的产业;类似地,收益型稳定币也正满足市场对现金等价资产实现自动化收益的需求。

两者之间的关键相似之处包括:

· 收益诉求:两者都填补了传统储蓄利率与市场收益率之间的落差

· 流动性获取:货币市场基金 曾通过支持支票支付增强流动性;收益型稳定币则通过链上即时赎回实现高效流动性

· 监管推动因素:货币市场基金的兴起受益于《Q 条例》对银行存款利率的上限限制;如今,对稳定币的监管明确性则在为其发展提供支持

摩根大通预测,到 2030 年,收益型稳定币有望占据稳定币市场的 50%,其规模将从目前不到 100 亿美元增长至数千亿美元。

2017–2019:静态稳定币的基础阶段

· Tether(USDT,2014 年)与 USD Coin(USDC,2018 年)推出了以法币为支撑的中心化稳定币,旨在实现价格稳定,但本身不具备原生收益能力

· MakerDAO 于 2017 年推出的 DAI 实现了去中心化抵押机制,是该领域的重要先驱,但初期未整合收益功能,重点在于价值锚定与保存

2020–2022:DeFi 热潮与早期收益探索

· MakerDAO 推出的 DAI 储蓄率提供 3–8% 的年化收益,通过超额抵押借贷实现,为首个实现去中心化收益整合的案例

· TerraUSD(UST)等算法型模型尝试高收益机制,但由于缺乏可持续性最终失败

· Frax Finance 推出混合型部分算法模型,在提升资本效率的同时,试图规避纯算法模型(如 UST)所暴露的脆弱性

2023:机构级混合策略与新入局者

· Ondo Finance 推出以代币化美国国债为抵押的 RWA 支撑稳定币(USDY),吸引了机构资金

· Level Finance 在 Aave 等成熟 DeFi 协议上通过低风险借贷活动产生收益

· Aave 于 2023 年 7 月推出 GHO,一种去中心化、超额抵押型稳定币

2024:主流采纳与高速增长

· Ethena 于 2024 年 2 月正式在以太坊主网上线其合成稳定币 USDe

· BlackRock 推出 BUIDL 项目,以 5 亿美元规模推出代币化国债基金,年化收益率超过 5%,进一步验证了 RWA 抵押模型的可行性

· Usual 的 USD0 自 2024 年 6 月上线后迅速增长

· Resolv 引入风险分层收益金库,允许用户在保守型至杠杆型(4.3%–15.2% APY)策略中自由选择

2025:多样化、自动化与监管明朗化

· Sky Protocol 引入 AI 驱动的收益优化策略,AI 稳定币与收益管理成为 2025 年初「DeFi + AI」热潮的关键焦点

· 2025 年 2 月,YLDS 成为首个获得美国证券交易委员会批准的收益型稳定币,年利率为 3.85%

· Aave 提出 sGHO 储蓄代币计划,旨在扩展 GHO 的应用场景,打造低风险的收益型稳定币,收益来源于 Aave V3 上 USDC 的原生收益

· 稳定币相关监管进一步清晰:2025 年初 SEC 批准将收益型稳定币作为证券监管,同时《STABLE 法案》和《GENIUS 法案》的提出也标志着稳定币监管框架的进一步明确化

这类稳定币由传统金融资产(最常见为美国国债)作为抵押支持,并通过这些资产产生收益。到 2025 年 3 月,代币化美国国债市场规模已达到 50 亿美元,相关产品的年化收益率在 4.8% 至 6.8% 之间。由于具备良好的合规属性及受到机构投资者广泛接受,该细分领域正持续发展。

在该领域中,BlackRock 的 BUIDL 以约 17 亿美元的管理资产规模位居首位,其次是 Ondo Finance 的 USDY、Mountain Protocol 的 USDM 和 Usual Money 的 USD0。由于其与传统金融系统的高度兼容性,该板块的潜在市场空间极大,预计到 2030 年 有望达到 3.5 万亿至 10 万亿美元 的规模。

这类稳定币通过低风险的衍生品交易获取收益,通常依赖永续合约进行操作。例如,Ethena 的 sUSDe 通过 Delta Neutral 中性对冲策略,利用永续合约市场中的套利机会,实现 10% 至 27% 的年化收益率,使其市值在一年内从 6500 万美元增长至 35 亿美元。

然而,该赛道的增长潜力存在内在限制。其收益依赖于永续市场中有限的持仓量与波动的资金费率,这些因素使其在可扩展性方面明显逊于如代币化国债等更为稳健的收益来源。同时,监管环境也为其前景增添不确定性。《Genius 法案》和《Stable 法案》等近期立法动向,已将此类产品归类为「非合规」,并更倾向于支持受监管的现实世界资产 RWA 代币化路径。

因此,尽管衍生品套利型稳定币可能仍会作为高收益选项服务于特定的高阶用户群体,但相较之下,其市场空间远小于 RWA 支撑型稳定币。后者更契合机构标准与全球监管导向,拥有数万亿美元的增长潜力。

此类协议通过将资本分配至借贷、流动性挖矿及其他自动化策略来产生收益。目前,该类别的总锁仓量在几亿至数十亿美元之间,借贷策略年化收益率约为 3–12%,流动性挖矿则可达 5–20%+。截至 2025 年 4 月,DeFi 借贷与流动性挖矿协议的总 TVL 约为 427 亿美元。然而,通过这些机制所产生收益的稳定币 TVL 仅占其中极小一部分,当前估计约为数亿至数十亿美元。

这一差距主要源于以下三点原因:

1. 大部分 TVL 来自高波动性资产(如 BTC 和 ETH),而非稳定币;

2. 稳定币更常用于借出而非用于存入以获取收益;

3. 流动性挖矿的奖励通常以治理代币发放,而非稳定币本身,这使得 TVL 与实际产生的稳定币收益脱钩。

因此,尽管这类策略为稳定币带来一定收益来源,但其整体规模与可持续性相较于 RWA 抵押类或衍生品套利类稳定币仍存在显著差距。

收益型稳定币面临一系列特定风险,需通过多维手段进行有效缓释:

· 智能合约风险:通过第三方审计、漏洞赏金计划及形式化验证方法来降低潜在漏洞带来的影响。

· 监管风险:通过积极合规、模块化设计及获取相关许可证来进行管理。

· 流动性风险:依靠高质量储备资产、多元化资产组合以及健全的赎回机制进行缓释。

· 收益可持续性风险:通过多元化收益来源、对冲策略及储备基金来确保长期稳定回报。

· 抵押品风险:采用保守的贷款抵押比率、优质抵押品筛选机制以及高效清算系统进行管理。

· 对手方与平台风险:通过尽职调查、安全审计及透明的信息披露机制进行风险控制。

我们认为该领域在两个关键维度上仍具有显著创新潜力:基础设施的持续演进与收益来源的多样化拓展。

Plasma 是一条由 Tether 支持、专为稳定币设计的新型公链,其推出标志着收益型稳定币基础设施的一次重要跃迁。Plasma 结合了比特币级别的安全性、零手续费的 USDT 转账与完全兼容 EVM,为收益型稳定币产品的下一阶段创新奠定了强大基础,有望催生全新类别的收益生成模型。

目前的稳定币生态构建在并未针对其特性优化的通用基础设施之上,这在一定程度上限制了收益模型的创新。现有公链通常将稳定币视为与其他代币无异,既未优化其交易特性,也未支持更复杂的收益逻辑。用户需通过借贷平台或流动性池手动部署策略,流程繁琐、手续费高、管理复杂,频繁的策略切换与交易监控亦不断侵蚀最终收益,阻碍了大规模采用。

Plasma 针对上述痛点进行了架构层级的专门设计,包括:

· 零手续费 USDT:Plasma 最具变革意义的创新是其通过延迟优先机制(delay-based prioritization)实现的 USDT 零手续费转账功能。消除交易成本后,原本因手续费导致不可行的微收益模型得以落地,例如频繁自动调仓、按小时计的收益分配等

· 灵活的交易成本体系:Plasma 提供自定义 Gas Token 功能,支持用户使用 USDT 或其他资产支付手续费,无需依赖专属代币。这大幅简化了操作流程,用户无需额外管理手续费资产,也为复杂、自动化、交易频繁的收益策略提供了执行基础

· 比特币级安全锚定:Plasma 定期将状态数据锚定至比特币区块链,实现无需许可的终局性、更强的抗审查性、以及全球可验证的信任源。这种强安全性的设计对于推动机构参与复杂收益产品具有关键意义

· EVM 兼容性与创新空间:Plasma 对以太坊虚拟机的原生兼容使现有 DeFi 协议与收益机制能够直接迁移,加快生态建设。同时,这一兼容性也为原生创新打开空间,例如

· 可编程稳定币:根据市场条件自动分配资金至最优收益策略;

· 时间锁定稳定币:通过锁仓时长换取更高收益;

· 全新收益分配与再平衡机制:在高费用链上不可实现的模型将成为可能。

总而言之,Plasma 是一个围绕稳定币特性与收益生成需求量身打造的区块链环境。通过移除手续费摩擦、简化交易执行、增强安全保障并开放深度定制能力,Plasma 有潜力彻底重塑收益型稳定币的设计范式与应用边界。

Unitas 是一个去中心化的多链支付协议,其核心产品为 USDu,一种基于中性对冲策略的收益型稳定币。该生态系统的关键组成部分是 Jupiter 永续合约平台的流动性提供者代币 JLP,该代币代表了用户在 Jupiter 平台提供的流动性份额。

· 收入分成:JLP 持有者可获得 Jupiter 永续合约平台约 75% 的交易手续费收入,包括杠杆交易与兑换手续费等。

· 手续费复投机制:收益不会以稳定币形式直接分发,而是自动回流至 JLP 池中,从而提升 JLP 代币的虚拟价格,实现复利增长。

· 市场敞口:JLP 代币对应一篮子资产,包括 SOL、ETH、BTC、USDC 与 USDT,持有者将承受这些资产价格波动的风险与回报。

· 收益区间:年化收益率根据平台交易量与市场波动情况每周变化,在交易活跃与波动性较高的时期,历史上曾实现较高的双位数回报。

· 交易者收益与池子亏损的对冲关系:当交易者盈利时,其利润来源于流动性池,因此 JLP 持有者可能面临收益下降甚至本金损失。

· Unitas 融合了多种收益来源,包括永续合约交易平台的手续费收入、质押奖励、资金费率价差套利以及高效的抵押品管理,以实现优化的收益表现

· 其核心稳定币 USDu 通过在多种资产(如质押后的 SOL、ETH 和 BTC)上部署中性对冲策略,在维持价格稳定的同时实现收益获取

· 动态多资产抵押机制进一步增强了其锚定的稳定性与透明度,降低了价格波动带来的风险

· Unitas 还通过 Unitas Card 实现与现实世界支付系统的集成,使用户能够便捷地消费加密资产支持的信用额度

· 协议在中心化金融与去中心化金融之间具备良好的跨生态互操作性,为机构与个人用户提供流动性与实际应用场景

不同于传统的底层质押类收益模型,Unitas 采用一种混合型收益提取策略,依托 Jupiter 永续合约平台的两大核心机制:(1)交易手续费的累积;(2)资金费率套利机会

由于 JLP 是一个被动的资产篮子,其资产构成会随市场流动与交易者盈亏不断调整,因此该模型需要更复杂的中性对冲管理,远比静态单一资产抵押模型更具挑战性。

Unitas 将上述收益机制与支付与信用系统结合,战略性地定位为一个集收益、支付、信用于一体的多功能加密金融生态,打通链上收益与现实金融应用的通路。

此外,这一模式也揭示了更广泛的潜力方向:未来协议可以通过解锁更多未被充分利用的链上收入来源(如 DEX 手续费、NFT 版税等),为新型的收益型稳定币提供支撑,实现 DeFi 创新与可扩展金融基础设施的深度融合。

将代币化的私募信贷工具与资产支持证券纳入稳定币的储备体系,以通过链下贷款的利息收入获取收益。例如,Figure Markets 推出的稳定币 YLDS,其抵押物包括类似于优质货币市场基金所持资产的证券,其中就涵盖了私募类资产如 ABS。这一抵押结构区别于多数传统稳定币主要依赖于美国国债或法币储备的模式,也使其能够接触到更高收益、但传统上难以获取的信贷市场。

将来自 GPU 挖矿场或去中心化算力网络的收入代币化,并作为稳定币的收益来源抵押品。这种方式可将链下、硬件密集型业务所产生的运营收入转化为链上收益。例如:GAIB 将对 NVIDIA H100、H200、GB200 等 GPU 的所有权及其未来算力收益进行代币化,并发行可交易的收益凭证;USD.ai 同样专注于将 AI 基础设施(如算力资源)代币化,并将其用于稳定币收益生成。尽管目前尚无协议将此类算力收入直接作为稳定币的收益支撑,但上述项目验证了将链下算力基础设施收益代币化的可行性。

通过去中心化或传统保险的承保活动所产生的保费收入作为稳定币的收益来源。稳定币可由获得保费收益的资产池进行背书,并将该收入分配给持币人。这种模式将保险的现金流与稳定币收益连接起来,扩展了其收益来源,不再局限于金融市场。尽管目前尚无协议完全以保险保费 1:1 抵押发行稳定币,但如 BakUp 的 RLP 模型及 Resolv 的分层收益结构等设计已初步展示出保险收入如何与传统抵押品(如国债或质押 ETH)形成互补。

这些创新路径正推动收益型稳定币模型从单一链上 DeFi 策略扩展至更广泛的现实世界收益流与合成抵押方式,提升其稳定性、可扩展性与合规友好性。

收益型稳定币代表了数字金融领域的一项重要进化,其将传统资产的稳定性与 DeFi 协议的效率相结合。过去两年中,该赛道实现了 13 倍的增长,并获得如贝莱德等大型机构的支持,显示出持续扩张的强劲势头。实现可持续增长的关键在于收益优化与监管合规之间的平衡。未来,能够将机构级托管机制与 DeFi 原生创新有效融合的协议,或将引领下一阶段金融基础设施的演进。随着市场逐步成熟,收益型稳定币正从实验性产品向全球金融体系的基础组成部分演变,不仅为用户提供稳定性,也满足其对收益的需求。

Binance

Binance Bybit

Bybit Coinbase Exchange

Coinbase Exchange OKX

OKX Upbit

Upbit Kraken

Kraken Bitget

Bitget Raydium

Raydium Bitfinex

Bitfinex Uniswap v2

Uniswap v2 Bitcoin

Bitcoin Ethereum

Ethereum Tether USDt

Tether USDt XRP

XRP BNB

BNB Solana

Solana Dogecoin

Dogecoin USDC

USDC Cardano

Cardano TRON

TRON

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯