作者:Sleepy.txt,动察 Beating编辑:Kaori 从某种意义上说,上一代的 FinTech 或许已经死了。7 月初,硅谷最顶级的天使投资人,彼得·蒂尔旗下的 Valar Ventures 清仓了所持的 480 万股 Wise 股票,成交...

作者:Sleepy.txt,动察 Beating

编辑:Kaori

从某种意义上说,上一代的 FinTech 或许已经死了。

7 月初,硅谷最顶级的天使投资人,彼得·蒂尔旗下的 Valar Ventures 清仓了所持的 480 万股 Wise 股票,成交价 10.30 英镑,总金额接近 5000 万英镑。这家风投机构是 Wise 最早期、也是最核心的支持者,从 2013 年参与早期投资,到 2021 年 Wise 登陆伦敦交易所,Valar Ventures 陪伴它走过了一个完整的创业周期。

如今,这段关系在一笔安静的交易中结束了。

这当然不是一次落荒而逃的退出,也绝不只是账面盈利后的兑现。

金融世界里的很多决定并不会立刻显出意义。投资也好,退出也好,当时可能看不出端倪,但回头看,总能拼出一条清晰的路径,那些选择,其实早已指向另一个未来。

彼得·蒂尔和他的基金 Valar Ventures 是 Fintech 最激进的信徒之一。他们相信银行体系的空隙里藏着被忽视的效率红利,他们押注那些试图用技术绕开监管、重塑支付路径的创业者。这些公司在时代的夹缝中崛起,讲述了一个又一个挑战传统秩序的故事。

但每一场技术革命都会老去。路径被复制、增长趋于平稳,最初的叛逆者也开始变得循规蹈矩。而押注者,往往是最先察觉这种变化的人。

而要真正理解这次退出的含义,还得回到十二年前,彼得·蒂尔刚刚决定押注 Wise 的时候。彼时,银行系统仍在 2008 年金融危机后缓慢复苏,而一群自诩「黑客精神」的创业者,正试图用技术打穿传统金融的封闭栅栏。

彼得·蒂尔正是最早一批相信他们的人。

2013 年,Wise 还叫 TransferWise,只是东伦敦共享办公楼里一个不起眼的小项目。团队不大,两位创始人一个来自 Skype,一个曾在德勤做咨询。

他们想解决的问题并不新鲜,跨境转账太贵、太慢,但方法却很不合常规。TransferWise没有去谈牌照、找银行合作,而是设计了一套汇率撮合机制,让资金根本不需要「跨境」就能完成流转。

模型简单、路径清晰、不依赖金融机构,也正因如此,TransferWise 引起了彼得·蒂尔的注意。

彼得·蒂尔喜欢的,从来都不是主流。

他一直是硅谷最知名的自由意志主义者,对政府、监管与中心化组织始终保持警惕,因此更愿意押注那些绕开旧秩序、强调个体效率的系统性改良。TransferWise 恰好符合这套逻辑,不依赖许可,绕过机构,以用户之间的直接撮合实现汇率定价,产品逻辑自洽,增长路径清晰。

在这家公司身上,彼得·蒂尔看到了他长期坚持的「从 0 到 1」模式,也就是用结构性设计占据一个细小市场,通过效率优势达成微型垄断,然后沿着逻辑边界扩张。TransferWise 的货币撮合机制正是他一贯关注的系统级切口。

2013 年,彼得·蒂尔旗下的 Valar Ventures 领投 TransferWise 的新一轮融资。那是社交、云计算与移动互联网轮番主导话语权的年份,而他做了一个截然不同的选择。

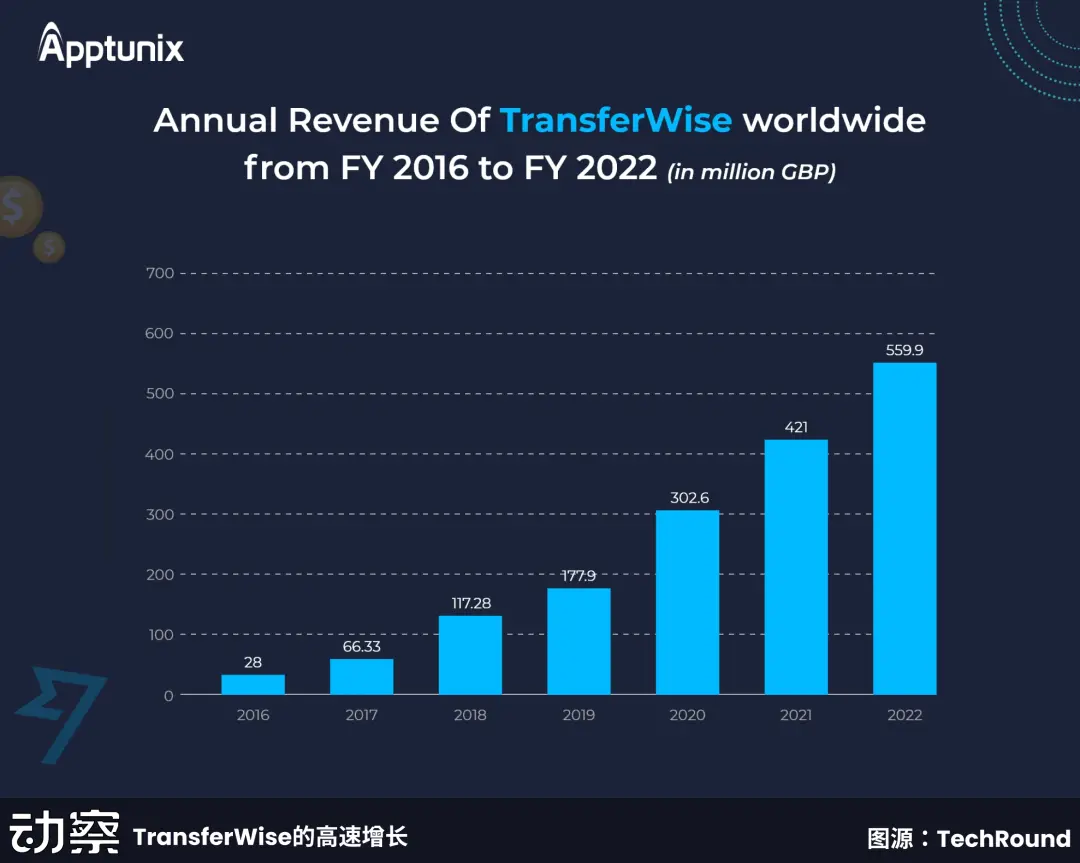

此后几年,TransferWise 展现出的不寻常的增长曲线,证明了彼得·蒂尔的眼光。

2017 年,TransferWise 每月清结算额已突破 10 亿英镑,并且首次实现运营层面盈利,当年营收同比增长超过 150%;到 2020 年,年交易总额升至 670 亿英镑,其中跨境交易约 420 亿,估值达到 50 亿美元,成为当时欧洲增长最快的 Fintech 公司之一。

2021 年,TransferWise 正式更名为 Wise,并于 7 月在伦敦证券交易所直接上市,估值达 87.5 亿英镑,约合 110 亿美元。上市首日,Wise 股价上涨 10%,成为当年伦敦市场最受瞩目的科技股之一。而 Valar Ventures 作为 Wise 的早期投资人,彼时持股超过 10%,是这场 IPO 中的最大赢家之一。

Wise 的崛起,也几乎成了 2010 年代 Fintech 成功叙事的范本,打破银行垄断、效率制胜、理念先行。它没有依赖复杂的金融工程,也没有试图重构整个货币体系,而是专注在现有制度中寻找效率差,用产品优势切入并替代银行的部分职能。

Valar Ventures 和 Wise 的这十年,也确实印证了这种模式的高光时刻。

但英雄故事,总有谢幕时。Fintech 的黄金时代已经结束了。

从前它是「新金融」的代名词,去中介、技术驱动、用户体验为先,用一套更轻的模型去啃咬传统金融的重资产系统。在早期的十年,那些 FinTech 企业一次次复制着那条经典路径,在传统系统边缘撬开一条缝,把银行的利润模型化整为零,拆解成 API、手续费与 UX 的组合拳。

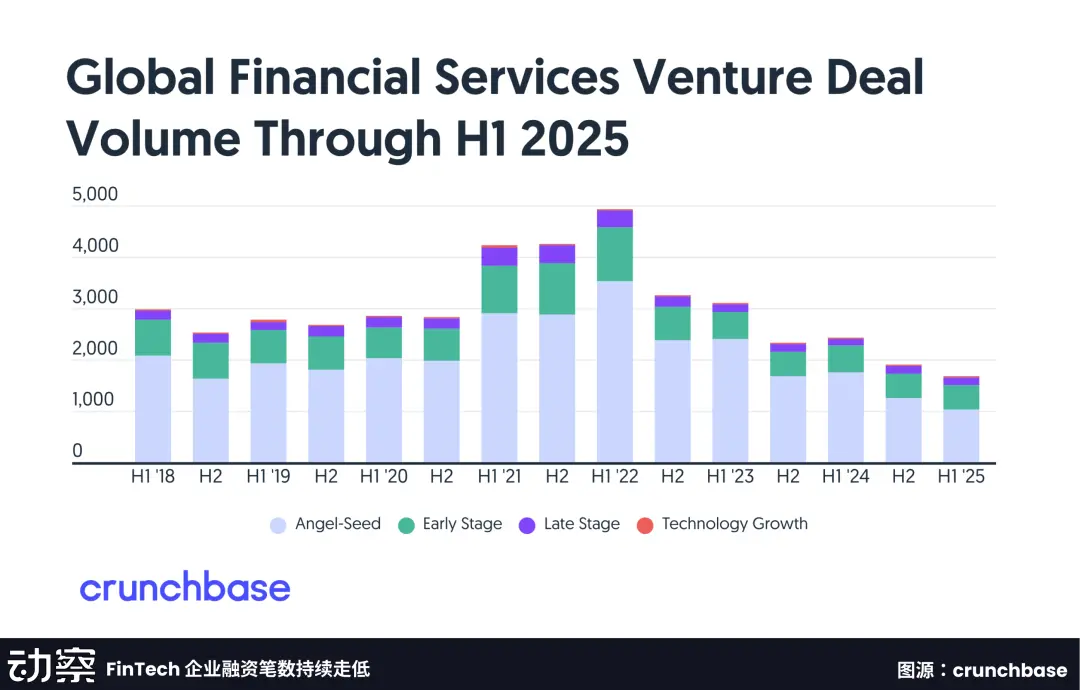

但到了 2025 年,这条路显然走不动了,风投机构对 FinTech 的兴趣正在冷却。

Crunchbase 的统计显示,全球 FinTech 融资交易仅有 1,805 笔,同比减少超过三成;一年前,这个数字还是 2,633 笔。数量的收缩并不意外,但下滑的速度,远比想象中快。

最先感受到寒意的,是靠近 C 端的零售金融业务。PitchBook 数据显示,2025 年第一季度,零售 FinTech 的融资额环比下跌 37.8%。而到了第二季度,就连相对抗周期的企业金融科技,也未能幸免,交易量同比减少约 13%。

过去的 Fintech 靠的是在传统金融系统的边缘做文章,用更轻的模式切入更高的效率点。但当所有容易优化的环节都被改造了一遍后,留下的只有越来越重的合规义务、越来越高的客户获取成本,以及越来越难破圈的增长空间。

Wise 是典型案例之一。

过去一年,它不仅股价从 2024 年高点回落超过 20%,还多次被监管机构问询。今年 6 月,美国金融犯罪执法网络(FinCEN)对其处以 900 万美元罚款,理由是反洗钱制度严重不合规。与此同时,英国监管机构也开始重新审查其风控机制,Wise 曾引以为傲的轻资产合规模型正在被现实一一击穿。

而在业务上,新的压力也正从 Crypto 领域蔓延而来。

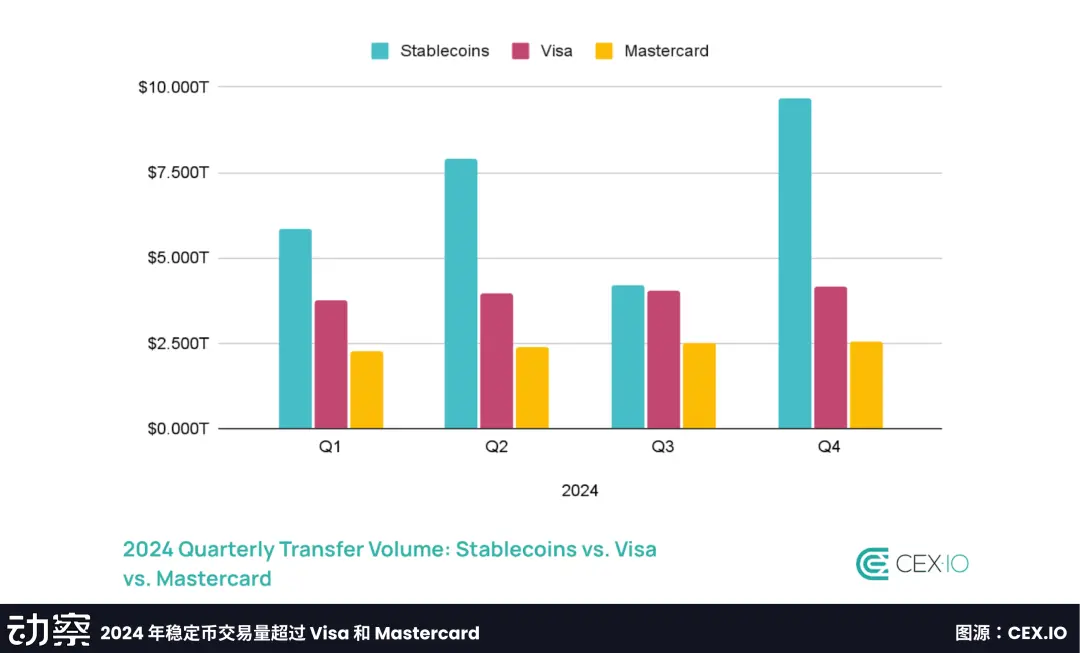

稳定币带来的链上支付、实时清算与结算路径,已经开始侵蚀传统跨境转账的利润空间。比起 Wise 这样的中转站式转账方案,越来越多企业开始考虑直接部署链上结算通道,不再依赖银行与支付平台之间的复杂调度系统。

在压力不断上升的情况下,Wise 也开始筹备赴美上市,考虑以 ADR 形式在美挂牌,这意味着它不需要改变公司结构,也能争取美国资本市场更高的流动性与估值预期。

这场被官方描述为「估值优化动作」的再上市尝试,其实是在寻求援救,是一种对流动性、对估值、更是对上一代 FinTech 叙事还能否撑住新一轮资本周期的深层不安。

过去那套 Fintech 模式的确曾孕育出一批杰出的公司。但当 Crypto 开始重写清算与账户体系,「优化」这一路径本身也逐渐失去立足点。

这场革新,终究还是抵达了它的天花板。

回头看,Valar Ventures 在 2013 年的那次下注是对银行系统高成本、低效率的直接回应;而 2025 年的这次清仓则是对旧式金融创新模式的明确告别。

如今的 Crypto,正在变成 FinTech 2.0。

如果说上一代 Fintech 是搭在银行系统之上的效率补丁,那么新一代 Crypto 协议则在试图跳过银行,重写那套系统本身。

这不仅仅是一句理想主义的叙事,现在已经成为了一个肉眼可见的现实。

稳定币的日均链上结算金额早已突破数十亿美元,成为不少企业跨境资金流的新默认路径。它不依赖 Swift,也无需传统银行账户,只需一个地址,便可几分钟内完成全球结算。

更深层的转变发生在后端。清算路径在链上重构,身份认证不再依赖金融机构,利率与资产定价逻辑脱离了央行与银行的设定。那些曾经游离于主流视野之外的模块,正在成为平行金融体系的核心构件。

而这也正迫使 Fintech 的价值捕获逻辑发生根本转向。

上一代 Fintech 的创新,大多集中在表现层,如账户体系、支付通道、UX 设计。它们更像一层更友好的外壳,包裹在原有的金融系统之上,本质都是在提升银行的可用性,而非替代银行自身。

而 Crypto,或者叫 FinTech 2.0,押注的则是协议层、结算层,是那些脱离银行、自我运转的系统组件。它所构建的是一整套独立于银行体系的清算路径与身份系统,从源头上绕开了原有金融架构的依赖。

当价值不再集中于前端接口,而开始沉入后端结构,下注者自然会将目光投向那些系统底部,那个真正有可能撬动秩序的地方。彼得·蒂尔是个敏锐的猎手,他看中那些能重构基础金融秩序的项目,因为它们有可能在底层结构上撼动既有规则。

而在这个下注逻辑之下,Wise 的撤资,也就有了它真正的意义。

从服务前端到构建后端;从连接银行到跳过银行;从优化现实到重写现实。

彼得·蒂尔从没有离开金融科技的牌桌。

除了押注 Wise 的 Valar Ventures,彼得·蒂尔旗下还有另一家更具战略意图的基金,Founders Fund。这家机构是最早投资 SpaceX 和 Meta 的硅谷 VC 之一,至 2023 年管理资产超过 120 亿美元。

相比 Valar 常聚焦于早期成长型企业,Founders Fund 更倾向于直接参与系统级、基础设施层面的建设。近年来,这支基金已逐步淡出传统科技赛道,开始集中投入 Crypto 基础设施,围绕稳定币、链上清算以及链上银行系统等构建未来金融框架。

2023 年夏末到秋初,Founders Fund 买入了共计 2 亿美元的比特币和以太坊,各占一半。Thiel 的基金早在 2014 年就曾布局比特币,并在 2022 年市场见顶前清仓,获利约 18 亿美元。这一次,他们重新上桌,只是姿态与语境,已与当年截然不同。

彼得·蒂尔重新押注加密,是在瞄准未来金融秩序的制定权,从资产到协议,搭建自己的金融帝国。

在他的投资组合中,Bullish 是交易场景的前台,连接用户与流动性;Paxos 提供稳定币的合规发行能力;Ubyx 搭建清算协议,负责资金与资产的链上流转;Erebor 则尝试搭建链上银行系统,做链上金融的 Visa + Swift;而 CoinDesk,作为加密领域最大的媒体平台之一,在 2023 年被 Bullish 收入麾下,成为整个系统的话语权出口。

这些被投企业,共同拼出了一套隐蔽但完整的金融底层结构,控制资产锚定,控制清算路径,控制信息传播,无异于是一个加密时代的「影子央行」。

彼得·蒂尔从一开始就没打算只下注于某一家平台公司,他想打造的是一台不依赖传统金融机构,却能独立维持信用、流动性与监管秩序的新金融机器。

这条主线,归根结底,仍是彼得·蒂尔本人的下注哲学在左右。他押注的往往是那些尚未被市场接受、甚至还没有名字的未来。他资助海上城市自治实验,投资冷冻人体研究,也投资过国防科技,他的很多投资都看似异想天开,十分超前。

对他来说,等待是种浪费。下注投资是推动未来实现的方式。

彼得·蒂尔曾说过一句名言:「We wanted flying cars, instead we got 140 characters.」

这是在讽刺这些年来所谓的「科技创新」,最终不过是优化广告投放、延长用户停留时间、制造更多信息茧房。人们用全部的聪明才智,做出了点击率更高的推文,却没有离未来更近半步。

彼得·蒂尔不满足于在现有系统里做优化,他要寻找那些能重写系统底层逻辑的起点,从能源、医疗、太空探索,到现在的 Crypto。

他投的项目可以偏执,节奏可以很慢,但每一步都要奔着那个「飞行汽车」的世界去。

十余年前押注 Wise,是因为它能在传统金融系统的缝隙中提升效率;而现在押注 Crypto,是因为他要从底层重构一套金融体系。

从缝隙中的优化,到底层的重构。彼得·蒂尔正在把筹码从一个旧共识的尽头,押向另一个新共识的起点。

于是他从 Wise 退出,转身向一个更远的世界走去。

推荐阅读:

对话华尔街神算子 Tom Lee:公司财库模式优于传统 ETF,以太坊将迎比特币式爆发增长

Binance

Binance  Bybit

Bybit  Coinbase Exchange

Coinbase Exchange  OKX

OKX  Upbit

Upbit  Kraken

Kraken  Bitget

Bitget  Raydium

Raydium  Bitfinex

Bitfinex  Uniswap v2

Uniswap v2  Bitcoin

Bitcoin  Ethereum

Ethereum  XRP

XRP  Tether USDt

Tether USDt  BNB

BNB  Solana

Solana  USDC

USDC  Cardano

Cardano  TRON

TRON  Dogecoin

Dogecoin

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯