撰文:100y / Four Pillars 编译:ODIG Invest美国国债可以说是 RWA(Real World Asset,现实世界资产)代币化领域最活跃、规模最大的板块。随着全球传统金融机构的加入,国债类资产的链上需求既真实又在快速增长。例如,黑...

撰文:100y / Four Pillars 编译:ODIG Invest

美国国债可以说是 RWA(Real World Asset,现实世界资产)代币化领域最活跃、规模最大的板块。随着全球传统金融机构的加入,国债类资产的链上需求既真实又在快速增长。

例如,黑石的 BUIDL 基金达数十亿美元规模,并且可作为衍生品抵押使用。当前,这类代币仍主要面向合格投资者,受最低投资额和白名单控制限制。

这篇报告通过分析 12 项代币化美国国债的实际情况,从代币概览监管框架与发行结构、链上应用场景、启示与局限等方面,阐述了美国国债基金代币化和 RWA 市场中产生的创新机会,以及在合规、监管和技术等方面部分限制,理解这些信息,有助于投资者和开发者制定更合理的策略。

同时,我们也看到,和之前文章《并购额创新高,Web3 行业正式进入上下游整合期》中提到的观点类似,B2B 模式可能是未来 RWA 链上应用的主流路径,机构在“收益”的包装和分发上将大有文章:大型金融机构与 DeFi 协议的结合,使债券基金代币可通过稳定币或投资组合间接惠及零售用户。

我们对《What I Learned from Analyzing 12 Tokenized U.S. Treasuries》进行编译,希望能更清楚地了解这一 RWA 重要板块,共同探讨。

报告原文:https://4pillars.io/en/issues/what-i-learned-from-analyzing-12-tokenized-us-treasuries

核心观点:

在 RWA 市场中,最活跃的代币化资产之一是美国国债。这主要得益于其极强的流动性、稳定性、相对较高的收益率、不断增长的机构参与度,以及适于代币化的特性。

美国国债的代币化并不涉及任何特殊的法律机制。其实现方式是:负责管理官方股东名册的过户代理人,不再使用传统的内部数据库,而是改用区块链进行操作。

本文提出了三种分析主要美国国债代币的框架。第一是代币概览,包括协议简介、发行规模、持有人数量和管理费;第二是监管框架与发行结构;第三是链上应用场景。

由于美国国债代币属于数字证券,它们必须遵守证券法及相关法规。这对发行规模、持有人数量、链上应用场景等都有重要影响。文章探讨了这些看似不相关的因素之间是如何相互作用的。

最后,与普遍认知相反,美国国债代币实际上也面临诸多限制。文章的最后部分对这些约束进行了深入分析。

“每一只股票、每一只债券、每一只基金、每一项资产,都可以被代币化。”—— 贝莱德 CEO Larry Fink。

自美国 GENIUS 法案 通过以来,全球范围内对稳定币的兴趣迅速升温。但问题是:稳定币真的是终点站吗?

稳定币,顾名思义,是锚定法币、运行在公有链上的代币。归根到底,它就是“钱”,而钱必须被用在某个场景中。稳定币的应用场景包括汇款、支付、清算,以及其他多个领域。

然而,如今被认为能够真正释放稳定币潜力的领域是 RWA。

RWA 即 Real-World Assets(现实世界资产),指通过数字代币形式在区块链上表示的各种有形资产。不过,在区块链行业语境中,RWA 更常特指传统金融资产,如大宗商品、股票、债券和房地产。

那么,为什么 RWA 会在稳定币之后成为备受关注的下一个主题?

原因在于,区块链不仅有潜力改变货币本身,更有能力从根本上革新传统金融市场的“后台”。

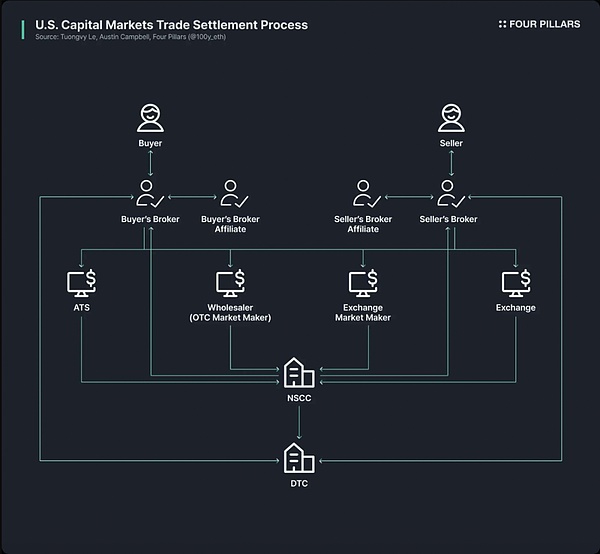

当今的传统金融市场依然依赖着极其陈旧的基础设施。虽然金融科技公司确实改善了零售客户的前端体验,使金融产品与证券更易触达,但在交易的后台环节,依旧落后、老化严重。

以美国股票和债券交易市场为例,其现有架构是在 20 世纪 70 年代建立的,起因是 60 年代末的“文件危机(Paperwork Crisis)”。随后,美国出台了《证券投资者保护法》(Securities Investor Protection Act)和一系列证券法修正案,并设立了 DTC(存管信托公司) 和 NSCC(国家证券清算公司) 等机构。

换句话说,这一复杂的体系已经存在了 50 多年,伴随着 中介过多、结算延迟、透明度不足以及合规成本高企 等长期问题。

区块链则有潜力从根本上改善这种陈旧的市场结构,使其更高效、更透明。若金融市场的后台能够基于区块链进行升级,将可能实现:

即时结算

智能合约驱动的可编程金融

无中介的直接所有权

更高透明度

更低成本

碎片化投资(fractional investing)

以及更多创新模式。

正因这种潜力,许多公共机构、金融机构和企业正在积极推动金融资产的链上代币化,例如:

Robinhood 已宣布计划通过自有区块链网络支持股票交易,并向 SEC 提交了关于 RWA 代币化联邦监管框架 的提案。

BlackRock 已携手 Securitize 发行了 BUIDL —— 一支规模 24 亿美元的代币化货币市场基金。

SEC 主席 Paul Atkins 也公开表达了对股票代币的支持,且 SEC 内部的加密工作组正在推动关于 RWA 的定期会议与圆桌讨论的制度化。

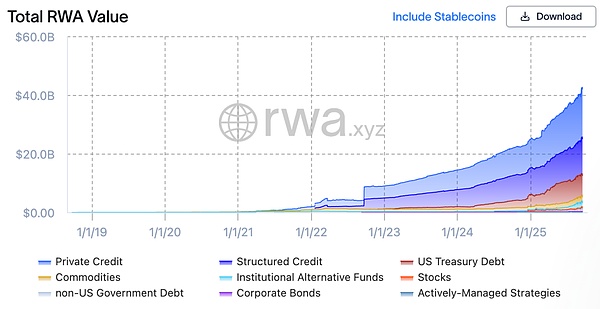

(Source: rwa.xyz)

撇开炒作不谈,RWA 市场实际上正在高速增长。截至 2025 年 8 月 23 日,已发行的 RWA 总规模已达到 265 亿美元,相比一年前、两年前和三年前,分别增长了 112%、253% 和 783%。

被代币化的金融资产种类多样,但增长最快的领域是 美国国债 和 私人信贷,其次是 大宗商品、机构基金和股票。

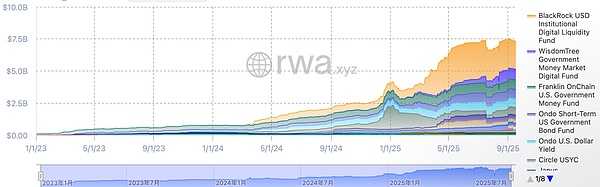

在 RWA 市场中,最活跃的代币化领域无疑是美国国债。截至 2025 年 8 月 23 日,美国国债 RWA 市场规模约 74 亿美元,过去一年增长高达 370%。

值得注意的是,全球传统金融机构与 DeFi 平台都在积极进入这一领域。例如:

BlackRock 的 BUIDL 基金以约 24 亿美元的规模领跑;

Ondo 等 DeFi 协议则基于 BUIDL 和 WTGXX 等国债支持的 RWA 代币推出了 OUSG 等基金,维持在 7 亿美元左右的规模。

为什么美国国债是 RWA 市场中代币化最活跃、规模最大的板块?主要有以下几个原因:

压倒性的流动性与稳定性:美债拥有全球最深的流动性,被视为几乎无违约风险的安全资产,因而高度可信。

全球可触达:代币化提升了美债的投资可达性,使海外有需求的投资者能够更便捷地参与。

机构参与度提升:BlackRock、富兰克林邓普顿(Franklin Templeton)、WisdomTree 等大型机构通过代币化货币市场基金和美债产品引领市场,为投资者提供了强有力的信任背书。

收益:美债收益稳定且相对较高,平均约在 4%。

代币化便捷性:尽管目前尚无专门针对美债 RWA 的监管框架,但在现有法规下,进行基础的代币化仍然可行。

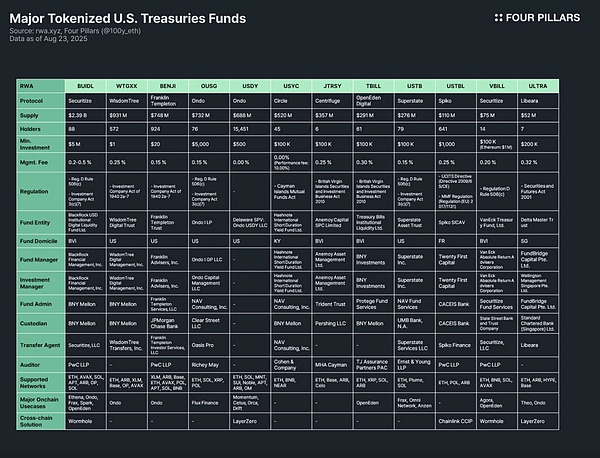

由于以美国国债为基础的基金是 RWA 行业中代币化最活跃的板块,众多代币化协议都发行了相关的 RWA 代币。上表总结了主要的协议和代币,报告将其分析分为三个部分。

(1)第一部分:代币概览

这一部分包括发行代币的协议简介、发行规模与持有人数量、最低投资额和管理费。由于各协议在基金结构、代币化方式以及链上应用程度上都有差异,因此从代币发行协议入手,能够快速了解其整体特征。

发行规模:是理解基金体量与受欢迎程度的重要指标。

持有人数量:能透露基金的法律结构及其链上应用场景。

如果持有人数量很少,则很可能依据证券法要求,投资者必须是高净值的合格投资者(accredited investor 或 qualified purchaser)。

这也意味着除了白名单钱包外,代币的持有、转让或交易会比较受限,且由于投资者基数有限,该类代币在 DeFi 协议中可能无法广泛使用。

(2)第二部分:监管框架与发行结构

这一部分分析了底层基金遵循哪个国家的监管框架,以及基金管理中涉及的各类实体。在分析的 12 个美国国债基金类 RWA 代币中,监管框架大致可以分为以下几类:

Regulation D Rule 506(c) & 《投资公司法》3(c)(7)

最常用的监管框架。Rule 506(c) 允许面向不特定投资者公开募资,但所有投资者必须是合格投资者,发行方需通过税务记录、资产证明等材料严格核验投资者身份。3(c)(7) 豁免条款允许私募基金无需向 SEC 注册,要求所有投资者为 qualified purchaser,且基金保持私募性质。

两者结合使用,可以扩大投资者范围,同时有效规避注册、信息披露等监管负担。不仅适用于美国基金,满足条件的境外基金也可采用。

主要基金:BUIDL、OUSG、USTB、VBILL。

《1940 年投资公司法》2a-7

适用于已在 SEC 注册的货币市场基金。要求保持稳定价值,仅投资于超短期高信用工具,并确保高流动性。与上述框架不同,该模式允许面向普通投资者公开发行。因此代币的最低投资额较低,投资者易于参与。

主要基金:WTGXX、BENJI。

开曼群岛《共同基金法》

适用于在开曼群岛设立的开放式基金,发行和赎回灵活。以美国国债为基础的开曼基金必须遵守此法。初始最低投资额通常设定为 10 万美元以上。

主要基金:USYC。

英属维尔京群岛(BVI)《证券与投资业务法》2010(专业基金)

这是 BVI 所有投资基金和投资公司的核心法律框架。专业基金面向专业投资者,非普通大众,最低初始投资额 10 万美元。值得注意的是,若 BVI 基金希望从美国投资者处募资,还必须单独符合美国 Regulation D Rule 506(c) 要求,仅遵守 BVI 法规并不足以面向美国投资者。

主要基金:JTRSY、TBILL。

其他

不同国家设立的基金遵循相应监管框架,例如:法国发行的 Spiko USTBL 遵循 UCITS 指令(2009/65/CE)与 MMF 规章(EU 2017/1131);新加坡发行的 Libeara ULTRA 遵循 《证券与期货法》2001;

为了更直观地对比以上内容,译者将以上信息整理成表格:

在基金发行结构上,包含以下七类关键参与方:

基金实体(Fund Entity):汇集投资者资金的法律实体,通常为美国信托,或设立于 BVI、开曼的离岸基金。

基金管理人(Fund Manager):设立基金并对整体运作负责的主体。

投资管理人(Investment Manager):负责投资决策与投资组合管理,有时与基金管理人为同一实体。

基金行政人(Fund Admin):负责会计、净值计算、投资者报告准备等后台事务。

托管人(Custodian):安全托管基金资产(债券、现金等)。

过户代理人(Transfer Agent):管理股东名册,合法记录并维护基金或股份的所有权。

审计师(Auditor):独立会计师事务所,对基金账目和财务报表进行外部审计,是保障投资者权益的关键环节。

(3)第三部分:链上应用场景

债券基金代币化的最大优势之一在于其在链上生态中的潜在用途。虽然受监管合规与白名单限制,债券基金代币难以直接在 DeFi 中使用,但像 Ethena 和 Ondo 等 DeFi 协议,已经将 BUIDL 等代币用作抵押品来发行稳定币,或将其纳入投资组合,从而为散户用户提供了间接敞口。事实上,BUIDL 能够迅速扩大发行规模,正是得益于与主流 DeFi 协议的集成,目前已成为债券类代币的头号产品。

跨链解决方案对链上应用同样至关重要。多数债券基金代币不仅会在单一网络上发行,还会跨多个网络分发,为投资者提供更多选择。

尽管债券基金代币对流动性的需求不如稳定币(实际上通常也不具备那么高的流动性),但跨链解决方案依然重要,因为它能显著改善用户体验,让投资者可以在多条网络之间无缝转移债券基金代币。

在后续将发布的 RWA 报告中,将对 12 个主要的美国国债基金类 RWA 代币进行详细分析。在此之前,先分享研究中发现的一些启示与局限。

链上应用困难:RWA 代币并不会因为被代币化就能自由使用,它们依旧是数字证券,必须遵循现实中的监管框架。根本上,所有债券基金代币只能在完成 KYC 的白名单钱包之间持有、转让或交易。这一层准入门槛,使得债券基金代币几乎无法直接进入无许可 DeFi 使用。

持有人数量有限:受制于监管门槛,债券基金代币的持有人数量普遍很低。像 WTGXX、BENJI 这类可供散户参与的货币市场基金,持有人相对较多。但大多数基金要求投资者必须是合格投资者、专业投资者或高净值投资者,这极大限制了潜在投资者的范围,导致持有人数量难以突破两位数。

链上 B2B 应用场景:因此,目前尚无债券基金代币直接应用于面向散户的 DeFi 场景。相反,大型 DeFi 协议常常会采用这些代币。例如,Omni Network 使用 Superstate 的 USTB 进行金库管理;Ethena 则通过 BUIDL 作为抵押发行稳定币 USDtb,让散户能间接受益。

监管碎片化与缺乏标准:债券基金代币由设立在不同国家的基金发行,遵循的监管框架差异很大。例如 BUIDL、BENJI、TBILL、USTBL 看似都是债券基金代币,但其监管框架完全不同,导致投资者资格、最低投资额、使用场景差异显著。这种监管碎片化增加了投资复杂性,在缺乏统一标准的情况下,DeFi 协议也难以普遍采用债券基金代币,限制了其链上应用。

缺乏 RWA 专门监管框架:目前仍没有针对 RWA 的明确监管框架。虽然债券基金代币中的过户代理人会将股东名册记录在区块链上,但链上代币持有权尚未在法律上被视为等同于现实中的证券所有权。要实现链上与现实法律的衔接,需要专门的法规。

跨链解决方案采用不足:虽然几乎所有债券基金代币都支持多网络发行,但真正落地跨链解决方案的仍然很少。未来需要更广泛的跨链方案应用,以避免流动性碎片化,并改善用户体验。

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether USDt

Tether USDt  XRP

XRP  BNB

BNB  Solana

Solana  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  Cardano

Cardano

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯