本月初,Robinhood 等相继宣布在区块链上支持美股交易,并计划上线自研公链,与此同时,Kraken 等也纷纷上线 AAPL、TSLA、NVDA 等美股代币交易对,掀起一股链上股票交易热潮。

但它真的是新概念吗?

实际上,这场看似突如其来的 Tokenization 狂潮,背后是加密世界长达七年的资产上链演进史——从早期的合成资产实验,到稳定币的现实落地,再到 RWA(现实世界资产)结构化接入,「资产 × 区块链」这条叙事主线从未中断,只是如今正迎来一次更现实、更机构化的重启。

新瓶装旧酒的美股代币化

表面看,股票代币化似乎是 Web3 世界的新风口,但它其实更像是旧叙事的再度回潮。

经历过上一轮链上繁荣周期的用户,应该还记得 Synthetix、Mirror 等项目率先探索出的一整套合成资产机制,其中用户可通过超额抵押原生加密资产(如 SNX、UST),在链上铸造锚定美股、法币、指数甚至商品的「合成资产」(如 sAAPL、mTSLA),实现无需中介的资产交易体验。

这一模式的最大优势在于无需真实资产托管与清算、无对手方撮合、无限深度和零滑点体验,但理想很丰满,现实却骨感——预言机失真、资产波动剧烈、系统性风险频发,加之缺乏现实监管接轨,导致这种「合成资产」逐步退出历史舞台。

如今,美股代币化的热潮,等于是从「资产合成」走向了「实股映射」,算是代币化叙事迈入「链下真实资产对接」的新阶段。

以 Robinhood 等推出的美股代币交易产品为例,从披露的信息看,背后牵动的是真正股票资产的上链通道与结算结构的再造,即实股托管,资金经由合规券商流入美股。

客观上讲,该模式下的美股代币化虽然在合规路径、跨境运营等层面仍有诸多挑战,但对用户而言,算得上一个全新的链上投资窗口:

无需开户、无需身份验证、无地理限制,只需一部加密钱包与一笔稳定币,即可绕开传统券商的繁琐流程,在 DEX 上直接交易美股代币,实现 7×24 小时交易、秒级结算、全球无界接入,这种体验对于全球投资者,尤其是非美国居民而言,是传统证券体系所难以企及的。

这一逻辑的成立,依赖于区块链作为「清结算 + 资产确权」基础设施的能力,也体现了 Tokenization 从技术尝试走向用户实际使用的巨大跨越。

更进一步,如果从更宏观的视角来看,「美股代币化」不过是 RWA(现实世界资产)代币化进程中的一个子集,它所折射的正是自 2017 年 Tokenization 概念兴起以来,资产上链叙事从代币发行到合成资产,再到 RWA 锚定的持续演化。

回顾 Tokenization 的发展脉络不难发现,它几乎贯穿了加密世界每一轮基础设施革新和叙事演进的核心主线。

可以说,从 2017 年的「代币发行热潮」到 2020 年的「DeFi Summer」,再到近年的「RWA 叙事」与最新的「美股代币化」落地,基本可以梳理出一条相对清晰的链上资产演化路径。

其中,Tokenization 最早的大规模实践,始于 2017 年的代币发行热潮,彼时「代币即股权」的理念点燃了无数创业项目的融资想象力,以太坊则为其提供了低门槛的发行与募资工具,使得 Token 成为一种代表未来权利(股权、使用权、治理权)的数字化凭证。

然而在缺乏明确监管框架、价值捕获机制缺失、信息严重不对称的背景下,大量项目沦为空气币泡沫,最终随牛市退潮而偃旗息鼓。

时间来到 2020 年,DeFi 的爆发标志着 Tokenization 应用的第二次高潮。

以 Aave、MakerDAO、Compound 为代表的一系列链上原生金融协议,借助 ETH 等链上原生资产,构建出一整套无需许可、抗审查的金融系统,用户得以在链上完成借贷、质押、交易、杠杆等复杂金融操作。

此阶段的 Token,不再是融资凭证,而演变为链上金融工具的核心资产类别,譬如封装资产(WBTC)、合成资产(sUSD)到生息资产(stETH),甚至 MakerDAO 也开始通过接受房地产等现实世界资产作为抵押品,以此实现传统金融和 DeFi 更好地融合。

Tokenization 的重启,正是以此为分水岭,开始尝试引入更稳定、规模更大的现实世界资产。

因此从 2021 年起叙事进一步升级,MakerDAO 等协议开始尝试接入房地产、国债、黄金等现实世界资产(RWA),作为底层抵押品,Tokenization 的定义,也从「代币化原生资产」拓展为「代币化链下资产」。

不同于以往以代码为锚的抽象资产,RWA 所代表的是以实物资产或法定权利为锚的现实资产在链上的确权、拆分与流通,由于它们价值相对稳定、估值标准明确、合规监管已具备成熟经验,也为链上金融带来了更具现实支撑的「价值锚点」。

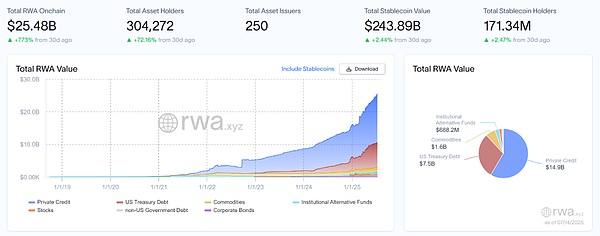

据 RWA 研究平台 rwa. xyz 的最新数据,目前 RWA 总市场体量逾 250 亿美元,而贝莱德的预测更为乐观,到 2030 年,预计代币化资产的市值将达到 10 万亿美元,这也就意味着未来 7 年的潜在增长空间或高达 40 倍以上。

那接下来,哪些现实世界资产的代币化会率先落地,成为 RWA 的链上金融化锚点?

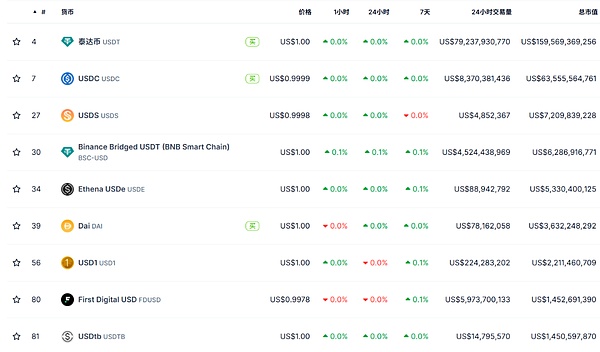

毫不夸张地说,在过去五年里,最成功的 Tokenization 产品既不是黄金,也不是股票,而是——稳定币。

它是第一个真正找到「产品-市场契合点(PMF)」的代币化资产:将现金这种最基础、最具流动性的资产,映射进链上世界,并构建起连接 TradFi 与 DeFi 的第一个「价值桥梁」。

其运作逻辑也极具代表性,链下由银行或托管机构持有真实资产(如美元或短期国债),链上发行等值代币(如 USDT、USDC),用户可通过加密钱包进行持有、支付、交易或与 DeFi 协议交互。

这不仅继承了法币的稳定性,也充分释放了区块链的优势:高效结算、低成本转账、7×24 全天候交易能力、以及与智能合约的无缝集成。

截至目前,全球稳定币总市值已超过 2500 亿美元,说明 Tokenization 的真正落地,取决于它是否解决了现实中的资产流通与交易效率问题,而非仅仅依靠技术创新本身。

而今天,美股代币化似乎正在成为代币化资产的下一个落点。

且不同于以往依赖预言机与算法的合成资产模型,如今的「实股代币」方案越来越靠近真实金融基础设施,逐步探索出「实股托管 + 链上映射 + 去中心化交易」的标准路径。

一个值得注意的趋势是,包括 Robinhood 在内的主流玩家,正相继宣布推出原生链或自研链,并支持链上的实股交易功能,从目前披露的信息来看,这些代币化路径的底层技术合作方,多数仍基于以太坊生态(如 Arbitrum 等),这无疑再次印证了以太坊作为 Tokenization 基础设施的核心地位。

究其原因,以太坊不仅拥有成熟的智能合约体系、庞大的开发者社区与丰富的资产兼容标准,更重要的是,其中立性、开放性与可组合性,为金融资产映射提供了最具扩展性的土壤。

总的来看,如果说前几轮 Tokenization 是由 Web3 原生项目推动的加密金融实验,那么这一次,则更像是由 TradFi 主导的专业化重构——带着真实的资产、真实的监管合规需求与全球市场诉求奔赴而来。

这一次,会是 Tokenization 真正的开始么?

我们拭目以待。

Binance

Binance Bybit

Bybit Coinbase Exchange

Coinbase Exchange OKX

OKX Upbit

Upbit Kraken

Kraken Bitget

Bitget Raydium

Raydium Bitfinex

Bitfinex Uniswap v2

Uniswap v2 Bitcoin

Bitcoin Ethereum

Ethereum Tether USDt

Tether USDt XRP

XRP BNB

BNB Solana

Solana Dogecoin

Dogecoin USDC

USDC Cardano

Cardano TRON

TRON

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯