从收益结构、用户行为、资金流动等角度剖析 USDe/sUSDe 及相关平台背后隐藏的系统性挑战。 撰文:Trendverse L...

撰文:Trendverse Lab

2024 年以来,稳定币市场正经历一场由结构创新驱动的新变局。在 USDT、USDC 等法币托底稳定币占据主导多年后,Ethena Labs 推出的 USDe 凭借 「无需法币支持」 的 合成稳定币设计迅速崛起,市值一度突破 80 亿美元,成为 DeFi 世界中的 「高收益美元」 。

近期,Ethena 联合 Aave 推出的 Liquid Leverage 质押活动更是引发市场热议:年化回报接近 50%,表面看似是一次惯常的激励策略,或许也透露出另一个值得关注的信号——USDe 模型在 ETH 牛市期间所承受的结构性流动性压力。

本文将围绕该激励活动展开,简要解释 USDe/sUSDe 及相关平台后,从收益结构、用户行为、资金流动等角度剖析其背后隐藏的系统性挑战,并对比 GHO 等历史案例,探讨未来机制是否具备足够韧性应对极端市场情境。

USDe 是由 Ethena Labs 于 2024 年推出的合成型稳定币,其设计目标是规避对传统银行体系及发币的依赖。截至目前,其流通规模已超过 80 亿美元。不同于 USDT 或 USDC 等以法币储备支持的稳定币,USDe 的锚定机制依赖于链上加密资产,尤其是 ETH 及其衍生的质押资产(如 stETH、WBETH 等)。

图片来源:Coingecko

其核心机制为「delta 中性」结构:协议一方面持有 ETH 等资产头寸,另一方面在中心化衍生品交易平台开设等值的 ETH 永续空头仓位。通过现货与衍生品的对冲组合,USDe 实现资产净敞口接近于零,从而使其价格稳定在 1 美元附近。

sUSDe 则是用户将 USDe 质押至协议后获得的代表型代币,具备自动累积收益的特性。其收益来源主要包括:ETH 永续合约中的资金费率(funding rate)回报,以及底层质押资产带来的衍生性收益。该模式旨在为稳定币引入持续性的收益模型,同时维持其价格锚定机制。

Aave 是以太坊生态中历史最悠久、使用最广泛的去中心化借贷协议之一,最早可追溯至 2017 年。其通过 「闪电贷」 机制和灵活的利率模型,在早期推动了 DeFi 借贷系统的普及。用户可将加密资产存入 Aave 协议中获得利息,或通过抵押资产借出其他代币,全流程无需中介。目前,Aave 协议总锁仓量(TVL)约为 340 亿美元,其中近 90% 部署于以太坊主网,平台原生代币 AAVE 总市值约 42 亿美元,在 CoinMarketCap 上排名第 31 位。

数据来源:DeFiLlama

而 Merkl 是由 Angle Protocol 团队推出的链上激励分发平台,专为 DeFi 协议提供可编程、条件化的激励工具。通过预设参数如资产类型、持仓时长、流动性贡献等,协议方可精准设定奖励策略并高效完成发放流程。截至目前,Merkl 已服务超过 150 个项目与链上协议,累计分发激励总额超过 2 亿美元,支持包括以太坊、Arbitrum、Optimism 在内的多条公链网络。

在本次 Ethena 与 Aave 联合发起的 USDe 激励活动中,Aave 负责组织借贷市场、配置参数及匹配质押资产,而 Merkl 则承担奖励逻辑设定与链上发放操作。

除了当前的 USDe 激励合作外,Aave 与 Merkl 此前已在多个项目中形成稳定协作关系,最具代表性的案例之一是对 GHO 稳定币脱锚问题的联合干预。

GHO 是由 Aave 推出的原生超额抵押稳定币,可通过抵押 ETH、AAVE 等资产进行铸造。该币种在推出初期因市场接受度有限、流动性不足,价格迅速跌破锚定值,长期徘徊于 $0.94~$0.99 区间,失去与美元的价格锚定。

为应对这一偏离,Aave 联合 Merkl 在 Uniswap V3 上设立了 GHO/USDC 与 GHO/USDT 交易对的流动性激励机制。激励规则以「靠近 $1 为目标」,对在 $1 附近提供集中流动性的做市者发放更高奖励,借此引导买卖深度集中于目标区间,从而在链上形成一堵价格稳定墙。这一机制在实际运行中效果显著,成功推动 GHO 价格逐步回升至接近 $1 水平。

这一案例揭示出 Merkl 在维稳机制中的角色本质:通过可编程激励策略,维持链上关键交易区间的流动性密度,就如同在市场价格锚点上安排「补贴摊贩」,只有持续给予收益,才可能维持稳定的市场结构。但是这也引出相关问题:一旦激励中断或摊贩撤离,价格机制的支撑亦可能失效。

2025 年 7 月 29 日,Ethena Labs 正式宣布在 Aave 平台上线名为 「Liquid Leverage」 的功能模块。该机制要求用户按照 1:1 的比例,将 sUSDe 与 USDe 同时存入 Aave 协议,形成复合质押结构,并借此获得额外激励回报。

具体而言,合格用户可获得三重收益来源:

1. Merkl 自动分发的激励性 USDe 奖励(当前约为年化 12%);

2. sUSDe 所代表的协议收益,即来自 USDe 背后 delta-neutral 策略的资金费与质押收益;

3. Aave 的基础存款利息,取决于当前市场资金利用率和池子需求。

该活动的具体参与流程如下:

1. 用户可通过 Ethena 官网(ethena.fi)或去中心化交易所(如 Uniswap)获取 USDe;

2. 将持有的 USDe 在 Ethena 平台质押,兑换为 sUSDe;

3. 将等额的 USDe 与 sUSDe 按 1:1 比例一同转入 Aave;

4. 在 Aave 页面中启用「Use as Collateral」(用作抵押)选项;

5. 系统监测到合规操作后,由 Merkl 平台自动识别地址并定期发放奖励;

图片来源:官方 Twitter

官方数据,底层计算逻辑拆解:

假设:1 万美金本金,杠杆 5 倍,总借出 4 万美金,分别用 2.5 万美金抵押给 USDe 与 sUSDe

杠杆结构说明:

该收益的前提依赖于「借贷 – 存入 – 继续借贷」循环建立的复合结构,即初始本金被用作第一轮质押后,借出资金后再进行下一轮 USDe 与 sUSDe 的双向存入。通过 5 倍杠杆放大质押头寸,总投入达到 50,000 美元,从而放大奖励与基础收益。

尽管同为基于加密资产质押发行的稳定币,USDe 与 GHO 在机制上存在显著差异。USDe 借助 delta-neutral(中性对冲)结构维持锚定,历史价格基本围绕 $1 稳定波动,未出现 GHO 脱锚至 $0.94 的严重偏离,也未遭遇类似依赖流动性激励恢复价格的流动性危机。然而,这并不意味着 USDe 完全免疫风险,其对冲模型本身存在潜在脆弱性,尤其在市场剧烈波动或外部激励撤出时,可能面临与 GHO 相似的稳定性冲击。

具体风险体现在以下两个方面:

1. 资金费率为负,协议收益下滑甚至倒挂:

sUSDe 的主要收益来自于将 ETH 等质押资产所获得的 LST 收益,与中心化衍生品平台上建立的 ETH 空头永续合约资金费用(funding rate)正值。当前市场情绪积极,多头付空头利息,维持正向收益。然而一旦市场转为疲软,空头增多,资金费率转负,协议需支付额外费用维持对冲头寸,收益即告削减,甚至变为负值。尽管 Ethena 设有保险基金缓冲,但能否长期覆盖负向收益仍存不确定性。

2. 激励终止 → Promotional Rate 12% 收益直接消失

当前在 Aave 平台上执行的 Liquid Leverage 活动,仅限时提供额外 USDe 奖励(年化约 12%)。一旦激励结束,用户实际持有的收益将回落至 sUSDe 原生收益(资金费 + LST 收益)与 Aave 平台存款利率,合计可能下降至 15~20% 区间。而若在高杠杆(如 5 倍)结构下,USDT 借款利率(当前为 4.69%)叠加后,收益空间明显压缩。更严重者,在 funding 为负、利率上行的极端环境中,用户净收益可能被完全侵蚀甚至转负。

若激励终止、ETH 下跌、资金费率转负三者叠加,USDe 模型所依赖的 delta-neutral 收益机制将受到实质性冲击,sUSDe 收益可能归零甚至倒挂,若伴随大量赎回和抛压,USDe 的价格锚定机制亦将面临挑战。这种「多重负面叠加」 构成 Ethena 当前架构中最核心的系统性风险,也可能是其近期高强度激励活动背后的深层动因。

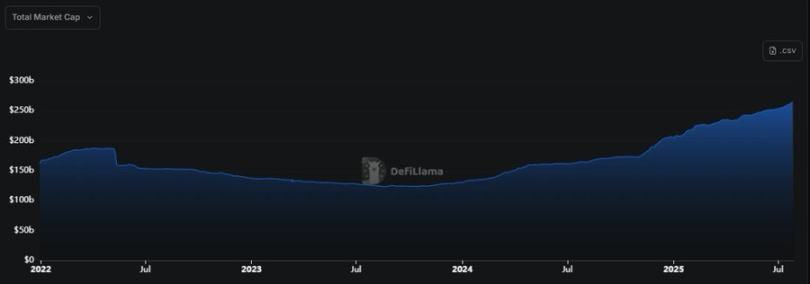

由于 USDe 的稳定机制依赖于以太坊资产的现货质押与衍生品对冲,其资金池结构在 ETH 价格快速上涨期间面临系统性抽水压力。具体而言,当 ETH 价格接近市场预期高位,用户往往倾向于提前赎回质押资产以实现收益,或转向其他具备更高回报的资产。这种行为催生了典型的「ETH 牛市 → LST 流出 → USDe 收缩」 链式反应。

从 DeFiLlama 数据可以观察到:USDe 与 sUSDe 的 TVL 在 2025 年 6 月 ETH 价格冲高期间同步下降,且并未出现伴随价格上涨而增加的年化收益(APY)。这一现象与上一轮牛市(2024 年底)形成对比:彼时 ETH 达高点后,TVL 虽逐步回落,但过程相对缓慢,用户并未集体提早赎回质押资产。

当前周期中,TVL 与 APY 同步下行,反映出市场参与者对 sUSDe 收益可持续性的担忧上升。当价格波动与资金成本变动带来 delta-neutral 模型潜在负收益风险时,用户行为表现出更高的敏感性与反应速度,提前退出成为主流选择。这种资金抽离现象不仅削弱了 USDe 的扩展能力,也进一步放大了其在 ETH 上涨周期中的被动紧缩特征。

总结来看,当前高达 50% 的年化收益并非协议常态,而是多个外部激励(Merkl 空投 + Aave 联动)的阶段性推动结果。一旦 ETH 价格高位震荡、激励终止、资金费率转负等风险因素集中释放,USDe 模型所依赖的 delta-neutral 收益结构将面临压力,sUSDe 收益可能迅速收敛至 0 或转负,进而对稳定锚定机制构成冲击。

从近期数据来看,USDe 与 sUSDe 的 TVL 在 ETH 上涨阶段出现同步下滑,且 APY 并未同步走高,这种「涨中抽水」现象显示市场信心开始提前计价风险。与 GHO 曾面临的 「锚定危机」 相似,USDe 当前的流动性稳固,很大程度上依赖于持续补贴维稳的策略。

这场激励游戏何时终结,以及能否为协议争取足够的结构性韧性调整窗口,或将成为 USDe 是否真正具备「稳定币第三极」潜力的关键检验。

Binance

Binance  Bybit

Bybit  Coinbase Exchange

Coinbase Exchange  OKX

OKX  Upbit

Upbit  Kraken

Kraken  Bitget

Bitget  Raydium

Raydium  Bitfinex

Bitfinex  Uniswap v2

Uniswap v2  Bitcoin

Bitcoin  Ethereum

Ethereum  Tether USDt

Tether USDt  XRP

XRP  BNB

BNB  Solana

Solana  Dogecoin

Dogecoin  USDC

USDC  Cardano

Cardano  TRON

TRON

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯